SK테렐콤, 한화, 현대글로비스, 상아프론테크, SK케미칼, 도이치모터스

오늘도 개장 전 증권사에서는 어떤 리포트들 나오고 있는지 살펴볼텐데요. 오늘은 SK텔레콤과 한화, 그리고 현대글로비스 확인해보구요. 이어서 상아프론테크와 SK케미칼, 도이치모터스까지 살펴보도록 하겠습니다.

먼저 첫 번째 종목은 SK텔레콤입니다. 단말기 자급제 도입가능성이 높아지는 가운데, 통신사에 긍정적이라는 분석이 나왔는데요. 선택약정 요금할인제도가 유명무실화되며 소비자의 입장에서는 통신비를 낮추는 효과가 기대되고, 통신사에서는 막대한 대리점 리베이트 비용이 감소한다는 분석입니다. 오늘 하나금융투자에서 SK텔레콤 매수 적기라는 의견을 내놓았습니다.

이어서 한화도 확인해보시죠. 주가 저평가 되었다며 신한금융투자에서 목표주가를 상향 조정했는데요. 해외 플랜트 비용을 선반영하며 불확실성 축소한 점이 긍정적이고, 주요 자회사 실적 개선에 주목해야 한다는 리포트였습니다.

다음으로는 현대글로비스도 살펴볼까요. 공정위가 일감몰아주기 등 규제 강화에 나서고 있습니다. 이와 같은 상황으로 지배구조 개편이 앞당겨질 것으로 예상이 되고 있는데요. 지배구조와 일감몰아주기 노이즈가 사라질 경우, 현대글로비스는 순수 물류회사로서 재평가가 가능하다며 오늘 저평가 분석 나오고 있는 상황입니다.

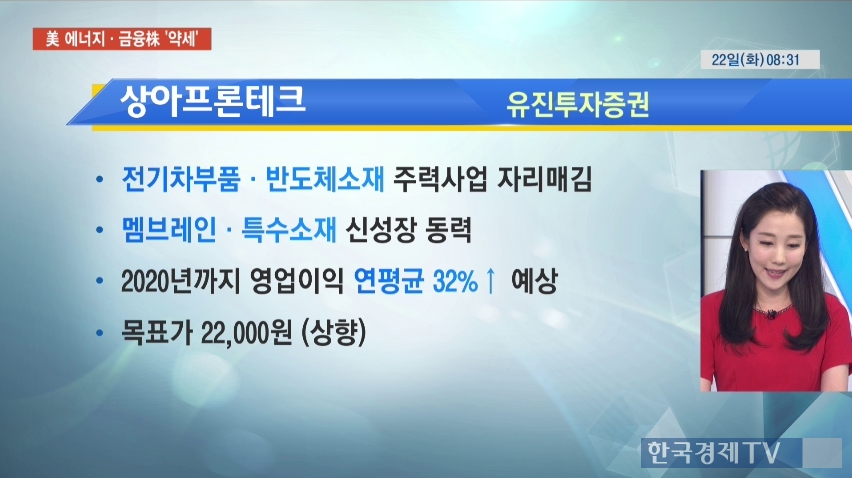

이어서 상아프론테크도 확인해보겠습니다. 전기차부품과 반도체 소재가 주력사업으로 자리매김한데 이어, 멤브레인과 특수소재가 신성장 동력으로 떠 오르고 있습니다. 이에 2020년까지 영업이익은 연평균 32% 오를 것으로 예상된다는 분석이구요. 중장기 높은 이익성장성 반영해서 목표주가도 상향조정을 하고 있습니다.

이어서 NH투자증권에서 나온 SK케미칼 리포트도 살펴보시죠. 하반기 자회사 SK가스의 이익개선이 기대된다는 내용인데요. 뿐만 아니라 화학부문에서는 신공장 가동이 바이오부문에서는 신제품 출시로 실적전망 밝은 상황입니다.

이어서 마지막 종목으로 도이치모터스까지 살펴보겠습니다. 국내 최대 중고차 매매단지 도이치오토월드의 조성사업이 본격적으로 시작됩니다. 분양이익은 2019년까지 매달 30억원 이상으로 예상되고 있는데요. 분양수익으로 최대실적 경신할 것이라며 오늘 교보증권에서 매수의견을 제시했습니다.

여기까지 오늘도 개장 전에 나오고 있는 증권사 리포트 확인해봤습니다.

관련뉴스