작년까지만 하더라도 매월 열리던 금융통화 회의가 올해는 8회로 축소됐는데요. 대내외 여건이 긴박하게 돌아가는 상황에서 오늘 열리는 금통위 회의는 그 어느 회의보다도 관심이 되고 있습니다.

문재인 정부 출범 이후 좀처럼 누그러질 기미를 보이지 않는 금리인상 논쟁이 이번 회의에서 정리가 될지, 오늘은 이 문제를 알아보는 시간을 마련했습니다. 도움 말씀을 주기 위해서 한국경제신문사의 한 상 춘 논설위원이 이 자리에 나와 계십니다.

한 위원님! 오늘 문재인 정부 들어 세 번째 금통위 회의가 열리게 되는데요. 그 어느 회의보다 관심이 되고 있지 않습니까?

- 각국 중앙은행, 통화정책 여건 진퇴양난

- 자산거품 심화, 금리인상 등 긴축 선회

- 실물경기, 중성장과 저물가로 완화 필요

- 최대 복병, 한반도 지정학적 위험 지속

- 대외적으로 미국과 중국간 샌드위치 위기

우리 금리를 변경할 때는 미국을 비롯한 선진국 통화정책이 중요하지 않습니까? 선진국 통화정책은 지금 어떤 상황입니까?

- 출구전략, 비전통적인 통화정책 걷어내

- 출구전략 필요, 추진방법과 시기 고민

- Fed, 2Q 3% 성장으로 자산매각 앞당겨

- ECB, 출구전략 필요하나 금융완화 지속

- BOJ, 2Q 성장률 4%에도 금융완화 유지

신흥국 통화정책은 어떻게 추진되고 있습니까? 최근처럼 고민이 많아질 때 우리 통화정책에도 참고할 사안이 많지 않습니까?

- 신흥국, 경기여건과 정책목적에 따라 차이

- 인플레 안정 바탕으로 경기부양 우선순위

- 브라질, 인도, 러시아 등 금리인하 적극 추진

- 중국, 3대 고질병 해소 위해 유동성 공급 제한

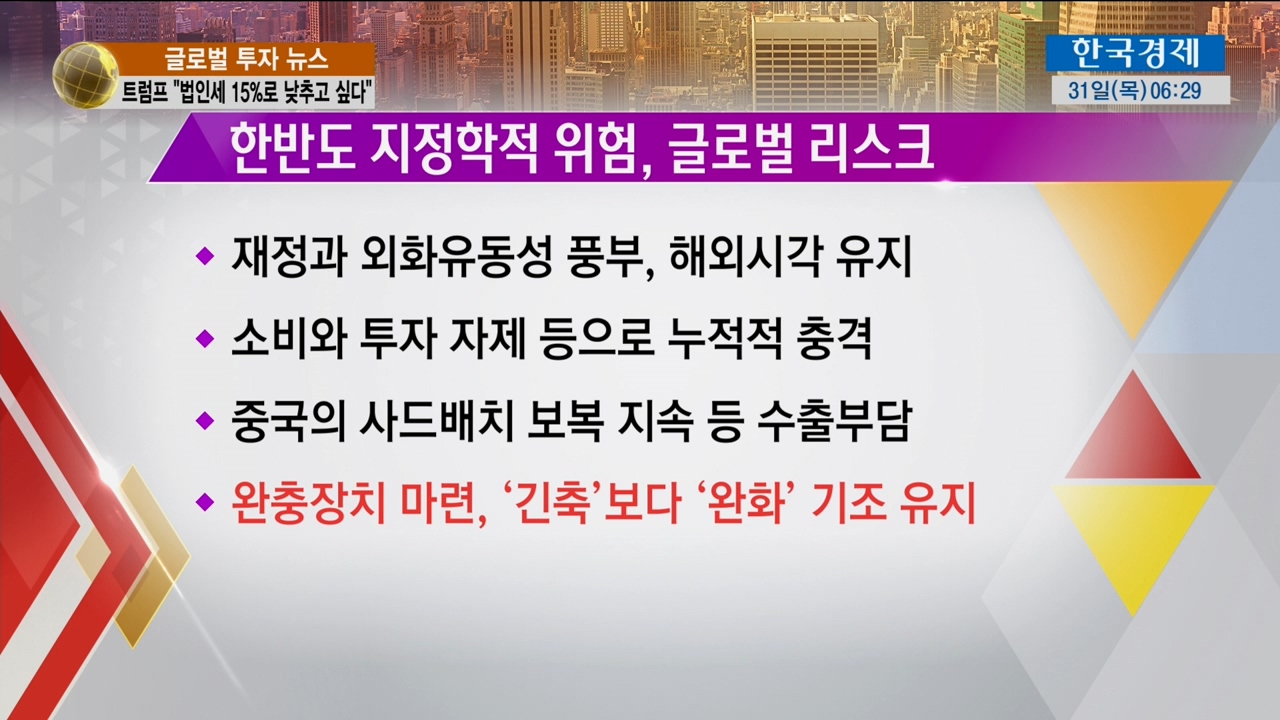

우리 내부적으로도 변수가 생기고 있는데요. 갈수록 고조되는 한반도 지정학적 위험도 한국은행 통화정책에 커다란 영향을 주지 않겠습니까?

- 한반도 지정학적 위험, 글로벌 리스크

- 재정과 외화유동성 풍부, 해외시각 유지

- 소비와 투자 자제 등으로 누적적 충격

- 중국의 사드배치 보복 지속 등 수출부담

- 완충장치 마련, ‘긴축’보다 ‘완화’ 기조 유지

문재인 정부가 소득 주도 성장정책을 야심차게 추진하고 있는데요. 한국은행 통화정책도 보조를 맞출 필요가 있지 않습니까?

- 소득주도 성장, 올해 경제성장률 3% 달성

- 경기부양, 통화정책보다 재정정책 주수단

- 이론 배경, 균형재정승수효과 ‘1’인 점 착안

- 증세와 재정지출 규모 100, 부양효과 100

- 간지언 정책, 통화정책 보완돼야 효과 발휘

지금까지 대내외 여건으로 볼 때 금리를 올리기보다 내려야 할 것같은데요. 하지만 금리인상의 필요성도 꾸준히 제기되고 있지 않습니까?

- 가계부채, 부동산 대책 일환 금리인상 필요

- 가계부채 1400조원 육박, 절대규모 위험수위

- 선진국과 달리 ‘소비성’보다 ‘자산연계 부채’

- 가계부채 억제, 역자산 효과 커 연착륙 중요

- 부동산값 잡히면 가계부채 부담 줄어들 듯

금리를 변경하는 문제는 한국은행의 고유권한인데도 경제수석이 지금 금리수준이 너무 낮다고 발언한 것도 금리인상 필요성이 누그러지지 않는 원인이지 않습니까?

- 경제수석, 정책금리가 너무 낮다는 발언

- 시장, 금리인상 필요하다는 것으로 인식

- 적정금리, 테일러 준칙과 피셔 공식 산출

- 존 테일러 교수, 한국 적정금리 1.8% 추정

- 정책금리 결정, 한은의 고유권한 중 하나

말씀을 듣고 나니깐 오늘 열리는 금통위 회의에 참여하는 위원들의 고민이 깊어질 것으로 보이는데요. 당면한 현안을 풀기 위해 경제정책은 어떻게 추진해야 합니까?

- 틴버겐 정리, 목표별로 정책수단 강구

- 경기회복-재정, 선진국 테이퍼링-통화

- 잠재성장 기반, 구조조정과 투자 병행

- ‘실질’보다 ‘경상 성장률 관리체제’ 전환

- 통화정책, 테일러 준칙보다 제한적 재량

지금까지 한국경제신문사의 한 상 춘 논설위원이었습니다.

문재인 정부 출범 이후 좀처럼 누그러질 기미를 보이지 않는 금리인상 논쟁이 이번 회의에서 정리가 될지, 오늘은 이 문제를 알아보는 시간을 마련했습니다. 도움 말씀을 주기 위해서 한국경제신문사의 한 상 춘 논설위원이 이 자리에 나와 계십니다.

한 위원님! 오늘 문재인 정부 들어 세 번째 금통위 회의가 열리게 되는데요. 그 어느 회의보다 관심이 되고 있지 않습니까?

- 각국 중앙은행, 통화정책 여건 진퇴양난

- 자산거품 심화, 금리인상 등 긴축 선회

- 실물경기, 중성장과 저물가로 완화 필요

- 최대 복병, 한반도 지정학적 위험 지속

- 대외적으로 미국과 중국간 샌드위치 위기

우리 금리를 변경할 때는 미국을 비롯한 선진국 통화정책이 중요하지 않습니까? 선진국 통화정책은 지금 어떤 상황입니까?

- 출구전략, 비전통적인 통화정책 걷어내

- 출구전략 필요, 추진방법과 시기 고민

- Fed, 2Q 3% 성장으로 자산매각 앞당겨

- ECB, 출구전략 필요하나 금융완화 지속

- BOJ, 2Q 성장률 4%에도 금융완화 유지

신흥국 통화정책은 어떻게 추진되고 있습니까? 최근처럼 고민이 많아질 때 우리 통화정책에도 참고할 사안이 많지 않습니까?

- 신흥국, 경기여건과 정책목적에 따라 차이

- 인플레 안정 바탕으로 경기부양 우선순위

- 브라질, 인도, 러시아 등 금리인하 적극 추진

- 중국, 3대 고질병 해소 위해 유동성 공급 제한

우리 내부적으로도 변수가 생기고 있는데요. 갈수록 고조되는 한반도 지정학적 위험도 한국은행 통화정책에 커다란 영향을 주지 않겠습니까?

- 한반도 지정학적 위험, 글로벌 리스크

- 재정과 외화유동성 풍부, 해외시각 유지

- 소비와 투자 자제 등으로 누적적 충격

- 중국의 사드배치 보복 지속 등 수출부담

- 완충장치 마련, ‘긴축’보다 ‘완화’ 기조 유지

문재인 정부가 소득 주도 성장정책을 야심차게 추진하고 있는데요. 한국은행 통화정책도 보조를 맞출 필요가 있지 않습니까?

- 소득주도 성장, 올해 경제성장률 3% 달성

- 경기부양, 통화정책보다 재정정책 주수단

- 이론 배경, 균형재정승수효과 ‘1’인 점 착안

- 증세와 재정지출 규모 100, 부양효과 100

- 간지언 정책, 통화정책 보완돼야 효과 발휘

지금까지 대내외 여건으로 볼 때 금리를 올리기보다 내려야 할 것같은데요. 하지만 금리인상의 필요성도 꾸준히 제기되고 있지 않습니까?

- 가계부채, 부동산 대책 일환 금리인상 필요

- 가계부채 1400조원 육박, 절대규모 위험수위

- 선진국과 달리 ‘소비성’보다 ‘자산연계 부채’

- 가계부채 억제, 역자산 효과 커 연착륙 중요

- 부동산값 잡히면 가계부채 부담 줄어들 듯

금리를 변경하는 문제는 한국은행의 고유권한인데도 경제수석이 지금 금리수준이 너무 낮다고 발언한 것도 금리인상 필요성이 누그러지지 않는 원인이지 않습니까?

- 경제수석, 정책금리가 너무 낮다는 발언

- 시장, 금리인상 필요하다는 것으로 인식

- 적정금리, 테일러 준칙과 피셔 공식 산출

- 존 테일러 교수, 한국 적정금리 1.8% 추정

- 정책금리 결정, 한은의 고유권한 중 하나

말씀을 듣고 나니깐 오늘 열리는 금통위 회의에 참여하는 위원들의 고민이 깊어질 것으로 보이는데요. 당면한 현안을 풀기 위해 경제정책은 어떻게 추진해야 합니까?

- 틴버겐 정리, 목표별로 정책수단 강구

- 경기회복-재정, 선진국 테이퍼링-통화

- 잠재성장 기반, 구조조정과 투자 병행

- ‘실질’보다 ‘경상 성장률 관리체제’ 전환

- 통화정책, 테일러 준칙보다 제한적 재량

지금까지 한국경제신문사의 한 상 춘 논설위원이었습니다.

관련뉴스