<앵커>

최근 시중은행들이 소액 간편대출 상품을 내놓고 있습니다.

카카오뱅크의 비상금대출이 큰 인기를 끌며, 이를 닮은 '미투 상품'을 내놓은 것인데요.

핀테크를 입은 편리함이 강점이지만, 이면에는 젊은 층으로 하여금 대출을 손쉽게 생각하게 만든다는 우려의 목소리도 있습니다.

조연 기자입니다.

<기자>

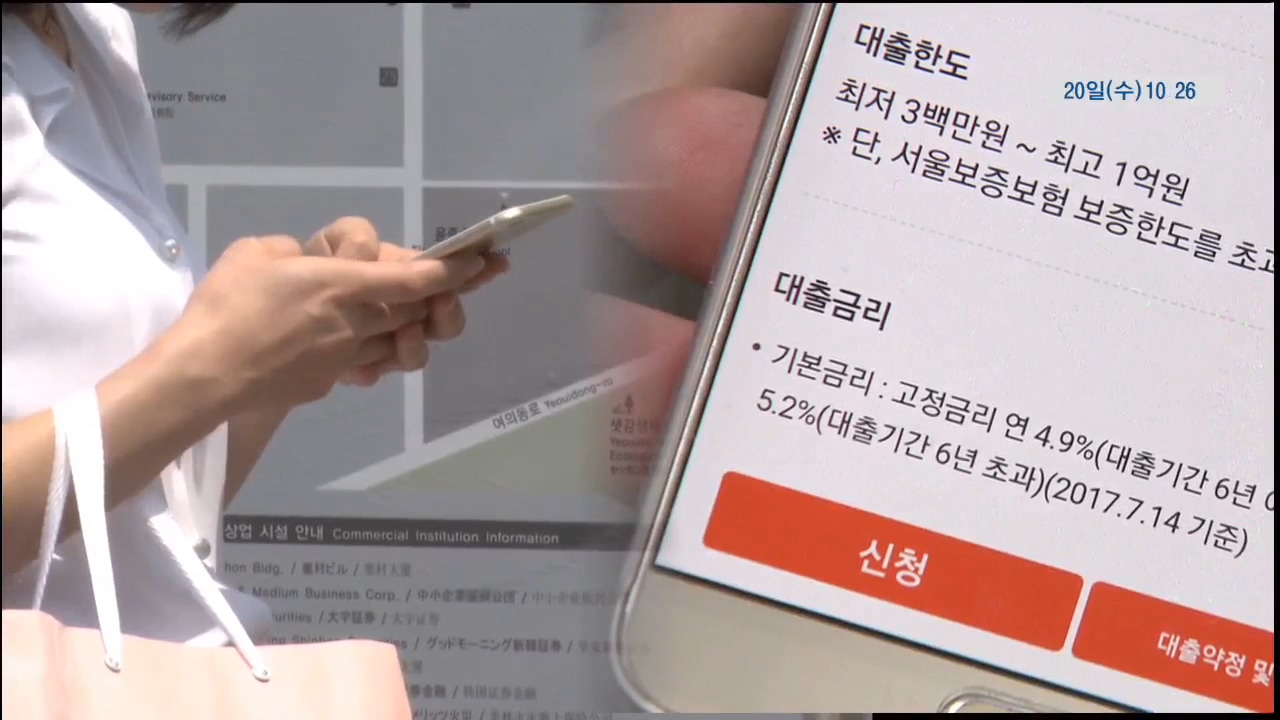

신한은행은 최근 24시간 신청할 수 있는 모바일 전용 소액대출 '포켓론'을 출시했습니다.

해당 은행과 거래가 없어도 신청할 수 있고, 별도 소득증빙도 필요없이 3분이면 모든 절차가 끝난다고 강조합니다.

앞서 KB국민은행과 KEB하나은행도 모바일에서 신청부터 승인까지 손 쉽게 끝낼 수 있는 간편대출 상품을 내놓았습니다.

이들은 카카오뱅크의 흥행 요인 역할을 톡톡히 했던 '비상금 대출'과 닮았습니다.

간편 소액대출은 한도가 300만원~1000만원 정도로, 규모가 크지 않아 그동안 시중은행들이 기피하던 분야였는데, 카뱅이 이 시장을 적극 공략하며 미끼상품으로 고객을 끌어가자 시중은행들이 반격에 나선 것입니다.

가장 근래에 출시된 상품은 카뱅보다 한도는 더 높고, 금리는 더 낮게 책정한 것이 눈에 띕니다.

문제는 인터넷은행발 '간편 대출' 바람이 단순히 절차의 편리함을 가져다 주는데 그치지 않고, 대부업에서 주력하던 손 쉬운 대출을 1금융권까지 나서서 하는 모양새가 되고 있다는 점입니다.

또 기존 15%대에 달하던 2금융권에 비해 1금융권 소액대출 상품의 금리는 최저 3% 수준으로 소비자 이자부담을 덜어주는 긍정적인 측면도 있지만, 동시에 빚을 주머니 속 비상금 쓰듯 쉽게 생각하는 사회를 만드는 부정적 여파도 무시할 수 없다는 지적입니다.

<인터뷰> 조남희 금융소비자원 원장

"1, 2위의 대형 은행까지 이런 전략을 쓴다는 것은 기존 은행들의 다급한 모습이다. 대출 막혀있는 통로를 우회적으로, 소액대출을 시작으로 신용대출 활로를 더 확보해보겠다는 전략"

결국 은행권은 소액대출을 일시적인 마켓팅 전략으로 활용해 신용대출을 늘리겠다는 복안이지만, 전문가들은 상환 능력이 부족한 젊은 층으로 하여금 대출을 쉽게 이용하게 만들어 자칫 신용불량자를 양산할 수 있다는 우려가 제기되고 있습니다.

한국경제TV 조연입니다.

관련뉴스