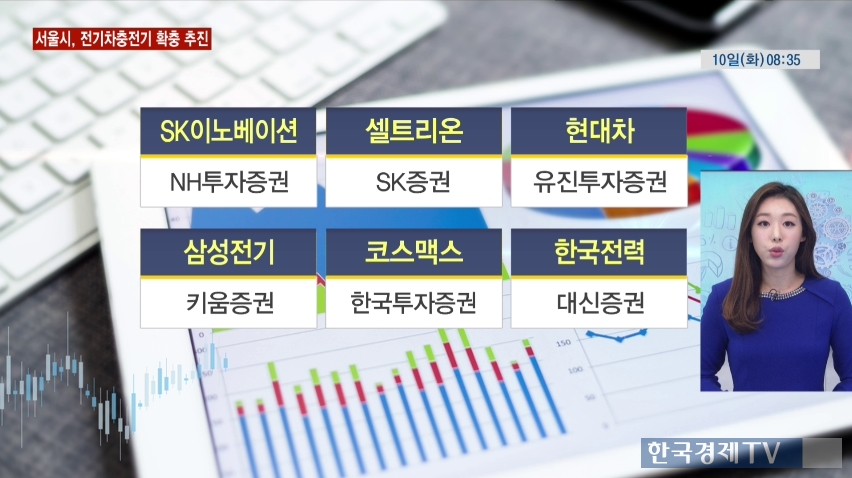

SK이노베이션 - NH투자증권

미국 허리케인영향으로 아시아 석유제품이 연중 최고치를 기록하고, 정제마진도 증가한 상태. 여기에 OPEC 감산에 따른 호재도 있을 것. 이에 3분기 영업이익이 1조원을 상회할 것이라는 분석. 여기에 하반기 석유제품 성수기로 진입하고, 중장기 증설을 고려하면 실적강세는 장기화될 전망이라며 목표가를 280,000원으로 상향조정.

셀트리온 - SK증권

연휴 전, 셀트리온의 코스피 이전상장이 결정. 이전 상장은 2018년 3월쯤 예상. 코스피 이전상장 안건 통과는 긍정적으로 판단되지만 최근 급격하게 주가 상승했었죠. 이를 고려한다면 코스피로 이동하기 전까지는 주가변동성이 클 전망. 그래도 장기적인 시각으로 봤을 때 코스피200지수 편입 등 긍정적인 요소도 존재한다면서 주가 우상향 할 것이란 분석.

현대차 - 유진투자증권

지난해 파업으로 인한 기저효과도 있었지만 신차 판매가 이어지며 3분기 내수시장에서는 양호한 흐름이 이어짐. 하지만 수출증가는 기대에 미치지 못함. 기아차 통상임금 패소 판결로 3분기 적자를 기록하고 하반기에도 흑자전환은 어려울 것으로 예상.

삼성전기 - 키움증권

3개월간의 기간 조정을 거치며 벨류에이션 부담이 완화되었다는 판단. 특히나 MLCC의 수급이 부족한 상황이라 호황 사이클이 전개되고 있고 또한 5G로 진화하면서 MLCC의 소비량이 더욱 증가할 것으로 예상. 카메라 모듈은 주고객이 듀얼카메라를 채용하면서 수혜 예상. 목표주가를 115,000원 상향 조정.

코스맥스 - 한국투자증권

올해 초 중국 상해공장 증설 완료. 중국 로컬시장 급성장과 색조 소비세 폐지로 인한 메이크업 시장 고성장으로 중국 매출액이 증가할 것으로 예상. 여기에 중국 화장품 시장에서 계속해서 한국제품의 경쟁력이 유효하다는 분석도 내놓음. 2017년 사드로 인한 부진한 실적을 기록했지만 중국시장에서의 성장으로 2018년 실적은 기대해 볼 만하다며 목표가를 144000원으로 제시.

한국전력 - 대신증권

한국전력 주가, 2013년 이후 최저를 기록 중. 연료비 상승과 원전 가동률 하락으로 가동률 하락으로 인해 실적 턴어라운드는 힘들듯. 신고리 5,6호기 건설중단 반대여론이 오차범위에서 박빙인 상황. 해외주요국의 전기요금과 신재생에너지의 관계 등을 파악해보면 중장기 요금인상 없는 신고리 5,6호기 건설 중단은 쉽지 않을 것으로 보임. 추후에 우려가 해소되면 그때 주가가 반등할 것으로 분석.

관련뉴스