코스피코스닥 온도차가 느껴지는 시장이다. 코스피시장 3거래일쨰 밀리며 2530선까지 내려왔다. 반면 코스닥시장은 어제 큰 폭의 상승으로 마감. 오늘 우리시장은 어떤 흐름 이어갈까? 증권사 모닝리포트 확인하고 개장 준비해보자.

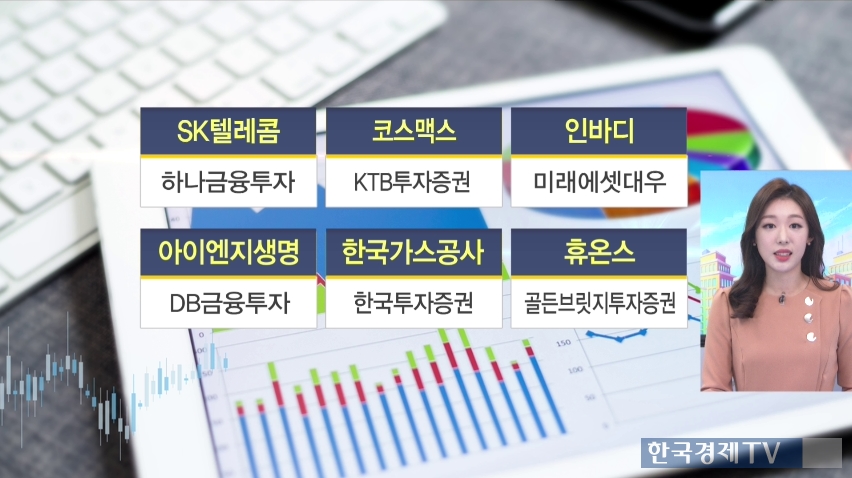

SK텔레콤 하나금융투자

코스맥스 KTB투자증권

인바디 미래에셋대우

아이엔지생명 DB금융투자

한국가스공사 한국투자증권

휴온스 골든브릿지투자증권

SK텔레콤 하나금융투자

통신비 경감 논의 기구...기회 요인

통신사, 제조사, 소비자 단체 협의 도출

2018 성장 가능성 기대

목표가 320,000원 유지

통신비 인하 논의기구 출범이 오히려 SK텔레콤에 기회요인이라고 예상했다. 이 논의기구가 통신사, 제조사, 소비자 단체가 함께 협의 도출하는 것이 쉽지 않아보이기 때문이다. 이에 4분기와 내년은 이익성장 가능성이 높다고 분석했다. 업종 내 최 선호주로 꼽고 목표주가는 320,000원으로 유지했다.

코스맥스 KTB투자증권

中 아쉬운 수익성 기록

中 매출액 성장 추세

사드 회복...본사 실적 회복 가능성

목표가 150,000원 유지

3분기에는 시장 예상치를 하회하는 실적을 기록했다. 중국시장에서 부진한 수익성을 기록했기 때문이다. 하지만 그래도 중국 매출액이 성장추세이고, 사드 회복을 인해 본사 실적 회복 가능성을 반영하면, 2018년에는 충분히 성장 할 수 있을 것이라는 분석을 내놨다.

인바디 미래에셋대우

3Q 분기 최대 실적 달성

전문가용 인바디 매출 상승

해외 지역 성장 가능성

목표가 42,000원 상향

3Q 시장 기대치를 크게 상회하며 사상 최대 분기 실적을 달성했다. 주력제품인 전문가용 인바디가 크게 상승하며 외형성장을 주도했다는 분석이다. 해외지역에서도 더 성장 할 수 있을 것이라는 예상이다. 이에 목표주가를 42,000원으로 상향 조정했다.

아이엔지생명 DB금융투자

3Q 순이익 922억원...전년비 +24.6%

4Q 손해율 70% 미만 하락 예상

금리 상승 수혜 기대

목표가 62,000원 상향

3분기 순이익은 계절적 손해율을 고려해도 시장 예상치보다 높은 실적을 기록했다. 4분기에는 손해율이 70% 미만으로 유지가 가능할 전망이다. 여기에 금리상승이 이뤄지면 수혜를 받을 것도 기대할 만 하다며 목표주가를 62,000원으로 상향조정했다.

한국가스공사 한국투자증권

3Q 영업손실 2,111억원 기록

해외 종속 법인 실적 부진

호주 손상차손 마무리 단계

목표가 62,000원 유지

3분기에는 해외종속법인의 부진한 실적으로 인해 2,000억원이 넘는 손실을 기록했다. 하지만 호주 프로젝트의 손상차손이 공개되면서 불확실성이 해소되면서 4분기에는 흑자전환을 예상했다.

휴온스 골든브릿지투자증권

3Q 매출 성장, 영업이익률 개선

2018 의약품 실적 호조 전망

휴톡스 임상 진전...잠재력 확대

목표가 90,000원 상향

3분기에는 외형성장과 영업이익률 개선 두 가지를 모두 이뤄냈다는 분석을 내놨다. 의약품과 뷰티헬스케어 부문 모두 성장했다. 또 내년에도 제네릭 등 의약품의 성장을 기대했다. 휴톡스도 식약청으로부터 3상 허가승인을 받으며 성장이 기대된다며 목표주가를 90,000원으로 상향조정했다.

관련뉴스