시장이 조정국면에 돌입했다. 6거래일째 외국인 매도가 이어지며 코스피지수가 종가기준으로 2480선 아래였던 것은 10월 중순 이후 처음이다. 한 주를 마무리하는 금요일 시장에서는 힘을 낼 수 있을까? 증권사 리포트 보고 개장준비 해보자.

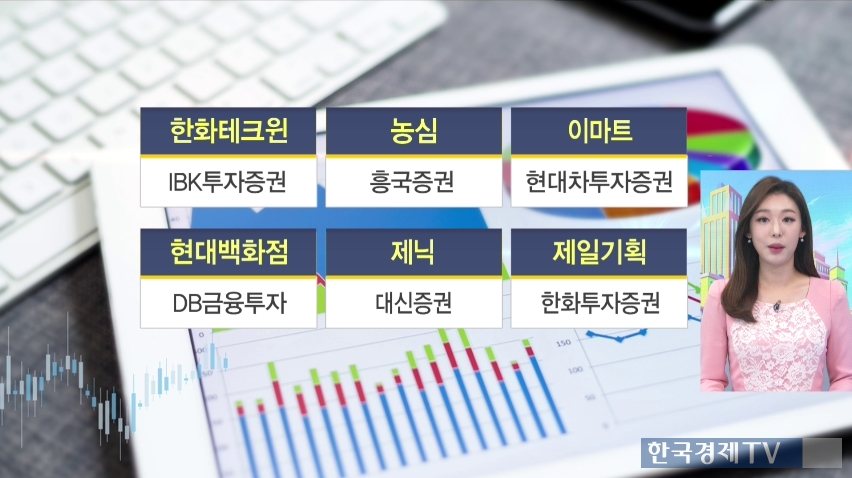

한화테크윈 IBK투자증권

농심 흥국증권

이마트 현대차투자증권

현대백화점 DB금융투자

제닉 대신증권

제일기획 한화투자증권

한화테크윈 IBK투자증권

-시큐리티 사업부 부진

-2018 항공방산 개선 기대

-미사일 탄두 중량 해제 수혜

-목표가 46,000원 하향

목표주가를 46,000원으로 하향조정했는데 시큐리티 사업부의 부진과 비용부담을 감안했기 때문이다. 하지만 내년에는 항공방산부문의 개선이 가능할 것으로 보이고 미사일과 관련되어 탄두중량 해제 수혜를 입을 수 있어, 중장기적인 관점에서는 긍정적이라고 평가했다.

농심 흥국증권

-경쟁사 가격인상 반사 수혜 가능

-프리미엄 라면 신제품 효과

-中 성장세 회복 기대

-목표가 430,000원 상향

오뚜기에서 최근 가격인상을 진행했고, 다른 제품에 대해서도 추가 가격인상을 진행할 것으로 보이면서 농심은 반사수혜가 가능 할 것으로 분석했다. 최근 신라면 블랙사발 등 프리미엄 라면 신제품을 출시하고, 부진했던 중국시장에서도 성장세를 회복 할 수 있을 것이라며 목표주가를 430,000원으로 상향조정했다.

이마트 현대차투자증권

-이마트 트레이더스, 온라인몰 성장 가속화

-中 사업 철수...적자 제거

-주가 저평가 구간

-목표가 340,000원 상향

연결 자회사인 이마트 트레이더스와 온라인몰의 성장이 이어질 것으로 예상했다. 또한 중국사업 철수에 따라 적자도 제거하면서 내년 실적 기대해 볼 만하다는 시각을 내놨다. 실적 기대감에 비해 밸류에이션의 부담이 없다면서 목표주가 올려잡았다.

현대백화점 DB금융투자

-계절적 효과...4Q 실적 개선 기대

-2018 소비심리 개선 추세

-주가 저평가 구간

-목표가 150,000원 상향

날씨가 갑작스럽게 추워지면서 관련 소비가 늘고, 4분기에는 양호한 실적 개선을 이어갈 것으로 예상했다. 또한 2018년에는 소비심리 개선이 계속 이어지면서 현대백화점의 실적을 견인할 수 있을 것으로 분석했다. 장기적인 성장 불안감이 있지만, 그래도 주가는 매우 저평가 되어있다면서 목표주가를 150,000원으로 상향조정했다.

제닉 대신증권

-2018, 증설효과 본격화

-고객사향 OEM 물량 증가 중

-中 제 2공장 가동률 상승 전망

-목표가 18,000원 상향

2018년에는 공장 증설효과가 본격화되면서 영업이익 흑자전환을 예상했다. 4분기에 들어서면서 국내에서도 고객사향 OEM 물량이 증가하고 있고, 중국 제 2공장은 점진적으로 가동률이 상승할 것이라며 긍정적인 분석을 내놨다.

제일기획 한화투자증권

-4Q 사상 최대 분기 실적 전망

-삼성전자 광고 물량 지속

-평창올림픽, 러시아월드컵 효과

-목표가 25,000원 상향

4분기에는 사상 최대 분기 실적을 기록할 수 있을 것이라고 전망했다. 삼성전자의 광고 물량이 인도와 베트남지역에서 지속적으로 늘어나고 있기 때문이다. 또한 올해는 평창동계올림픽과 러시아월드컵 등 스포츠이벤트가 있는 것도 실적을 끌어올릴 수 있을 것이라며 목표주가 상향조정했다.

관련뉴스