남길남 자본시장연구원 연구위원은 “신설 통합지수, 일명 KRX300지수가 코스피200지수와 유사할 가능성이 크다”고 분석했습니다.

남 연구위원은 “이는 코스닥 시장의 구조적인 문제에서 원인을 찾을 수 있다”고 말했습니다.

먼저 "코스닥 시장은 유가증권시장 대비 규모가 작고 불투명한 소형 종목들이 많이 포진해있다"고 강조했습니다.

남 연구위원은 “코스피 상위 100개 종목의 시가총액 비중은 83%인 반면, 코스닥 100개 종목의 시가총액이 시장에서 차지하는 비중은 51%에 그치고 있다”고 말했습니다.

이어 기업분석보고서 비율 역시 2016년 기준 코스피 종목이 73.6%, 코스닥 종목이 26.2%로, 코스닥 시장에 상장된 종목에 대한 투자정보는 상대적으로 많이 부족한 상황이라고 지적했습니다.

코스닥 시장에 대한 신뢰도가 낮은 점도 문제점으로 꼽혔습니다.

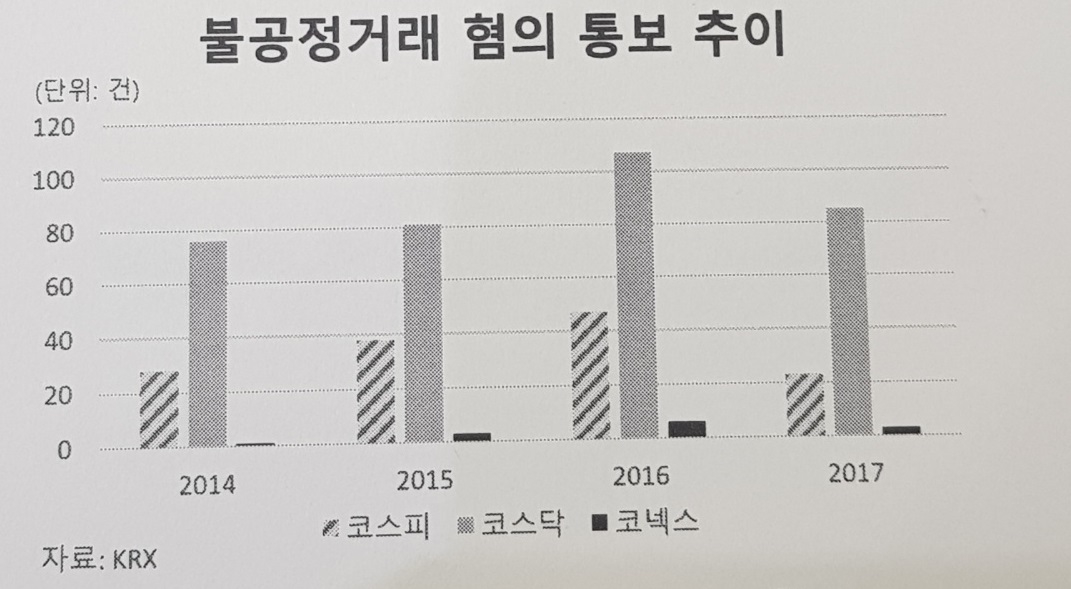

실제로 2017년 코스닥 시장 내 불공정거래 혐의 통보 건수는 총 85건으로 같은 기간 코스피 시장 내 건수의 3배가 넘은 것으로 나타났습니다.

남 연구위원은 “이러한 여러 가지 구조적인 문제점을 고려해볼 때 신설 통합지수 KRX300은 코스피, 코스닥 두 시장의 시가총액 비율 85대 15을 실질적으로 유지하기 어려울 것”으로 전망했습니다.

지수의 안정성을 도모하기 위해서는 유가증권시장 내 종목 비중이 높아질 수밖에 없고, 결국 코스피 200지수와 유사한 형태로 자리잡을 가능성이 높다는 설명입니다.

다만, 남 연구위원은 “지금의 코스닥 시장 활성화 정책은 코스닥 시장의 구조적인 도약의 계기로 삼을 수 있다는 데에서 의미가 있다”고 말했습니다.

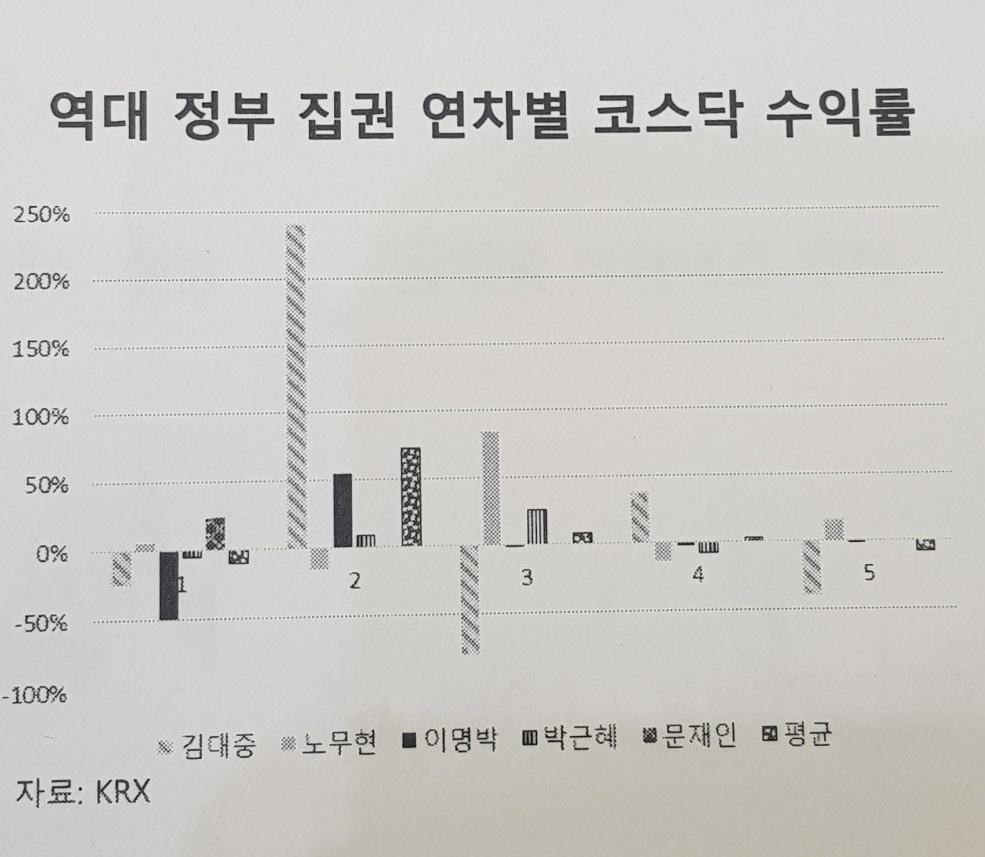

이어 “역대 정부의 코스닥 활성화 노력은 집권 2~3년차에 집중됐다”며 “단기적 지원이 아닌 구조적인 도약이 될 수 있도록 양적 목표보다는 혁신기업 지원을 위한 자본시장 생태계 구축이 필요하다”고 지적했습니다.

남 연구위원은 “이는 코스닥 시장의 구조적인 문제에서 원인을 찾을 수 있다”고 말했습니다.

먼저 "코스닥 시장은 유가증권시장 대비 규모가 작고 불투명한 소형 종목들이 많이 포진해있다"고 강조했습니다.

남 연구위원은 “코스피 상위 100개 종목의 시가총액 비중은 83%인 반면, 코스닥 100개 종목의 시가총액이 시장에서 차지하는 비중은 51%에 그치고 있다”고 말했습니다.

이어 기업분석보고서 비율 역시 2016년 기준 코스피 종목이 73.6%, 코스닥 종목이 26.2%로, 코스닥 시장에 상장된 종목에 대한 투자정보는 상대적으로 많이 부족한 상황이라고 지적했습니다.

코스닥 시장에 대한 신뢰도가 낮은 점도 문제점으로 꼽혔습니다.

실제로 2017년 코스닥 시장 내 불공정거래 혐의 통보 건수는 총 85건으로 같은 기간 코스피 시장 내 건수의 3배가 넘은 것으로 나타났습니다.

남 연구위원은 “이러한 여러 가지 구조적인 문제점을 고려해볼 때 신설 통합지수 KRX300은 코스피, 코스닥 두 시장의 시가총액 비율 85대 15을 실질적으로 유지하기 어려울 것”으로 전망했습니다.

지수의 안정성을 도모하기 위해서는 유가증권시장 내 종목 비중이 높아질 수밖에 없고, 결국 코스피 200지수와 유사한 형태로 자리잡을 가능성이 높다는 설명입니다.

다만, 남 연구위원은 “지금의 코스닥 시장 활성화 정책은 코스닥 시장의 구조적인 도약의 계기로 삼을 수 있다는 데에서 의미가 있다”고 말했습니다.

이어 “역대 정부의 코스닥 활성화 노력은 집권 2~3년차에 집중됐다”며 “단기적 지원이 아닌 구조적인 도약이 될 수 있도록 양적 목표보다는 혁신기업 지원을 위한 자본시장 생태계 구축이 필요하다”고 지적했습니다.

관련뉴스