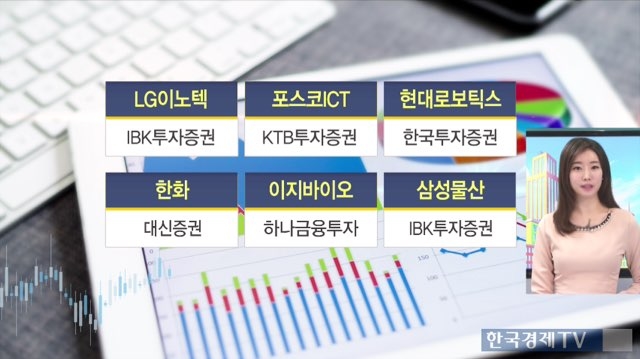

포스코ICT, 현대로보틱스, 한화, 이지바이오, 삼성물산

증권사 모닝리포트입니다.

삼성전자의 갤럭시 S9의 기대감이 있는 가운데, 아이폰X 물량감소로 LG이노텍은 최근 조정을 면치 못했습니다.

IBK투자증권은 어떻게 LG이노텍에 대한 리포트를 내놓았는 지 확인합니다.

광학솔루션 사업부의 변동성으로 1분기 연내 저점 수준의 영업이익이 예상됩니다.

하지만 국내 부품업체 중에서 애플의 최대 벤더로서 올해 점진적 실적 개선이 기대되고 있습니다.

신규 시설 투자를 통해서 해외 거래선의 안정적 파트너쉽이 구축될 것으로 전망합니다.

다만, 상반기 실적 부진으로 투자 시기는 2분기 중이 바람직하다는 리포트입니다.

목표가 170,000원 유지

포스코ICT는 전일 이슈로 인해 하락했습니다. 하지만 KTB투자증권은 주가의 하락이 과도하다고 보고 있습니다.

중앙행정기관 주관사업 입찰 참여에 제한받게 되었다는 뉴스가 있었습니다.

하지만 공정위의 공공사업 입찰 제한이 시행되더라도 동사의 실적에 영향은 없을 것으로 전망합니다.

올해 동사의 매출에서 공공사업이 차지하는 비중은 미미할 것으로 예상

동사의 유일한 공공사업으로 볼 수 있는 인천공항 물류 자동화 시스템은 이미 계약이 완료되며 운영권을 확보했기 때문입니다.

목표가 10,000원 유지입니다.

나흘째 상승세를 보였던 종목, 현대로보틱스입니다. 한국투자증권 리포트입니다.

자회사에 대한 배당금이 실질적인 수익요인일 것으로 전망합니다.

자회사 이익규모를 감안할때 현대오일뱅크의 배당금 의존도는 절대적일 것으로 봅니다.

따라서 지주사 설립 초기인 현시점 차입금 감소와 향후 투자에 대한 재원마련 등은 현대오일뱅크를 통해 이루어질 것으로 예상합니다.

목표가 628,000원 유지입니다.

대신증권은 한화에 대해 목표가를 하향했습니다.

가중평균자본비용 상향으로 로열티 수익가치 하락 그리고 주식시장 조정에 따른 상장계열사 지분가치 하락 등에 기인합니다.

목표주가 하향에도 불구하고 2018년 한화건설 리스크 해소 및 실적 개선, 자체사업의 안정적인 성장이 예상됩니다.

여기에 한화케미칼 및 한화생명의 양호한 실적 전망 등에 근거해 투자의견은 매수 유지이고, 목표가 55,000원 하향입니다.

이지바이오에 대한 하나금융투자 리포트입니다.

올해 상반기 실적 모멘텀이 부각될 전망입니다.

2017년 AI 발생으로 최악의 실적을 기록했습니다. 그러나 사료 첨가제 수출액은 고객사 다변화에 기인해 전년동기 대비 50% 증가할 것으로 판단되며 실적 모멘텀이 작용할것으로 예상합니다.

여기에 자회사 ‘옵티팜’이 상장을 앞두고 있습니다.

`옵티팜’은 동물 백신 및 의약 상품을 판매하는 업체로 향후 진단 키트 및 이종 장기 개발로 사업을 확대할 계획을 가지고 있기 때문입니다.

Not Rated

마지막으로 삼성물산입니다. IBK투자증권 리포트입니다.

삼성SDI에 삼성물산 주식 404만주를 6개월 이내에 처분하라는 통보가 있었습니다.

만약 처분 한다면 어떻게 처리할지 6개월의 시한이 있는 만큼 방법에 대해 신중히 고민이 이뤄질 것으로 보고 있습니다.

IBK투자증권은 이번에 어떤 선택을 할지, 삼성물산의 해소 과정과 이후를 주목하자는 리포트였습니다.

한국경제TV 오세인 기자

관련뉴스