카카오, 컴투스, 미래에셋생명, 호텔신라, 한화테크윈

증권사 모닝리포트입니다.

2월의 마지막 수요일, 종목에 대한 리포트 확인합니다.

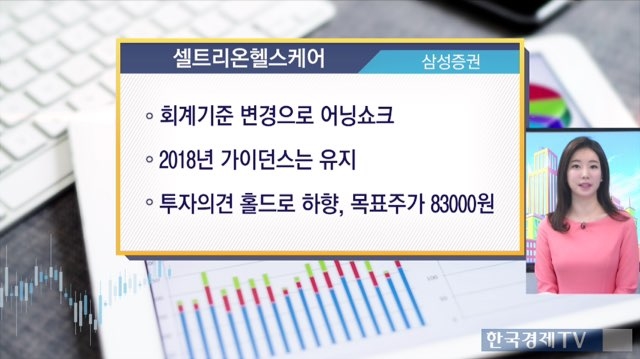

증권사 목표주가 하향에 셀트리온 헬스케어 오늘 하락세가 짙습니다. 삼성증권 리포트입니다.

2017년 회계기준 변경으로 어닝 쇼크를 기록했습니다.

올해도 1분기 계절적 비수기 진입에 대한 부담감을 가지고 있습니다.

또한 미국 트룩시마 및 허쥬마 허가가 2018년 2분기에서 하반기로 지연될 것으로 예상하고 있습니다.

투자의견 Hold로 하향했고, 목표주가 83,000원입니다.

현재 주가는 130,000원대 형성하고 있습니다.

카카오에 대해선 성장 동력을 확보했다고 봅니다. 케이프투자증권 리포트입니다.

카카오가 업무택시를 론칭했습니다. 콜당 1,000(VAT별도)원을 과금할 계획으로 알려져 있습니다.

현재 업무택시 시장은 지속 성장에 있습니다.

단기적으로 마케팅의 비용 증가가 있겠지만, 성장 동력을 확보했다고 예상합니다.

목표가 160,000원 유지입니다.

컴투스에 대해서는 목표가 상향되었습니다. 한국투자증권 리포트입니다.

3분기 출시가 계획된 ‘스카이랜더스 모바일’ 흥행에 대한 기대감이 확대될 전망입니다.

그리고 수익성 개선 또한 긍정적인 투자 포인트로 보고 있습니다.

매출 대비 마케팅 비용 축소에도 불구하고 ‘서머너즈 워’가 견고한 매출 수준을 유지하고 있기 때문입니다.

매수 의견 유지, 목표주가 185,000원 상향입니다.

다음은 미래에셋생명입니다. 유안타증권 리포트 확인합니다.

작년 4분기 순이익 222억원으로 예상치를 상회했습니다.

그리고 올해, 미래에셋생명-PCA생명 통합법인이 출범하는 원년으로 실적 개선이 지속될 것으로 보고 있습니다.

통합 이후 미래에셋생명은 자산규모 기준 생명보험업계 5위, 특별계정자산 기준 4위로 올라서게 됩니다.

합병 이후 신계약이 증가하고, 향후 점진적으로는 자산규모 확대에 따른 비차익 개선 또한 기대됩니다.

금리 상승 및 우량한 자본건전성 이렇게 두 마리 토끼를 잡을수 있는 동사의 현 주가, 매수 기회로 판단합니다.

보험섹터 내 Top Pick으로 제시했습니다

목표가 125,000원 유지입니다.

호텔신라의 최근 조정은 저가 매수할 기회로 보고 있습니다. SK증권 리포트입니다.

1월 한국 면세점 매출은 1조 3,800 억원으로 전년 동기 대비 42.4% 증가했습니다.

전년도 설날 및 춘절 연휴가 1월 27일부터로 1월의 기저가 높았다는 점을 고려하면 놀라운 수준입니다.

이러한 매출은 중국인의 구매력 개선에 따른 것으로 평가됩니다.

그에 따른 가장 큰 수혜는 국내뿐만 아니라 해외에서도 대규모 면세점을 운영하고 있는 호텔신라가 누릴 것으로 판단하며 목표가 125,000원 유지입니다.

마지막으로 목표가 하향된 한화테크윈입니다. 케이프투자증권 리포트입니다.

4분기 영업이익 463억원으로 전망치에는 부합했지만 외환손실 및 법인세 과징금 등으로 대규모 순손실을 기록했습니다.

올해도 주력사업인 방산,엔진부문의 실적 전망은 여전히 긍정적입니다. 하지만 비주류 사업부문의 부진은 풀어야 할 숙제로 남아있습니다.

따라서 목표가 38,000원으로 하향했습니다.

오세인 기자

한국경제TV 오세인 기자

관련뉴스