농심, LG이노텍, 화승엔터프라이즈, 다산네트웍스, 효성

증권사 모닝리포트입니다.

미국의 보호무역주의 우려가 아시아를 비롯한 국내시장에도 영향을 미쳤는데요.

더욱 더 종목에 대한 옥석가리기가 필요하지 않을까 싶습니다.

리포트 통해 종목들 만나보시죠.

하락장에서도 활짝 웃은 종목이죠, 삼성전자입니다. DB금융투자 리포트입니다.

반도체와 휴대폰 실적에 대해 긍정적으로 보고 있습니다.

다만 디스플레이 부진은 예상보다 클 것으로 전망하는데요.

감가상각비 등 고정비 부담이 가중되고 있기 때문입니다.

그러나 이미 반영된 악재보다는 예상보다 좋은 반도체를 주목하며 반등의 계기로 충분하다는 리포트였습니다.

투자의견 매수 유지, 목표주가 3,200,000원 유지

농심에 대한 리포트도 확인해보겠습니다. 하나금융투자 리포트입니다.

1분기 국내 라면 점유율이 꾸준히 상승하고 있습니다.

백산수 판가 인상으로 이익 개선이 전망되며 현재는 펀더멘탈 회복 구간으로 보여집니다.

따라서 저가 매수가 유효한 시점으로 판단합니다.

투자의견 매수 유지, 목표주가 460,000원

최근 지지부진한 주가 흐름을 보이고 있는 LG이노텍입니다. 대신증권 리포트입니다.

기존 LED사업은 중국 업체의 저가 공세로 경쟁력을 상실했습니다.

이에 따라 LG이노텍은 전일 부가가치 높은 UV LED 사업 확대하겠다고 밝혔습니다.

따라서 수익성 확보에 주력하겠다는 긍정적 평가를 받고 있습니다.

투자의견 매수 유지, 목표주가 170,000원

한국투자증권은 화승엔터프라이즈가 대세에 지장이 없다라고 보고 있는데요.

어떤 이유인지 리포트 내용 확인하겠습니다.

4분기 실적은 컨센서스를 하회한 영업실적을 기록했습니다.

하지만 올해 해외법인 성장으로 화승엔터프라이즈도 성장할 것으로 봅니다.

고객사인 아디다스의 성장스토리를 주목할 필요가 있는데요.

화승엔터프라이즈가 아디다스 내에 고성장 카테코리에 집중하고 있고, 고객사 내 점유율 확대가 지속되고 있기 때문입니다.

투자의견 매수 유지, 목표주가 30,000원 유지

다산네트웍스에 대해 긍정적인 리포트를 내놓았습니다. 하나금융투자 리포트입니다.

자회사 실적개선 지속되고 있고, 전환사채 물량 소진으로 수급 부담이 감소했습니다.

또한 5G시대에서 초저지연 스위치의 괄목할 만한 성과를 내고 있기 때문에 긍정적으로 봅니다.

투자의견 매수 유지, 장·단기 투자가 유망하다는 평가입니다. 목표가 15,000원입니다.

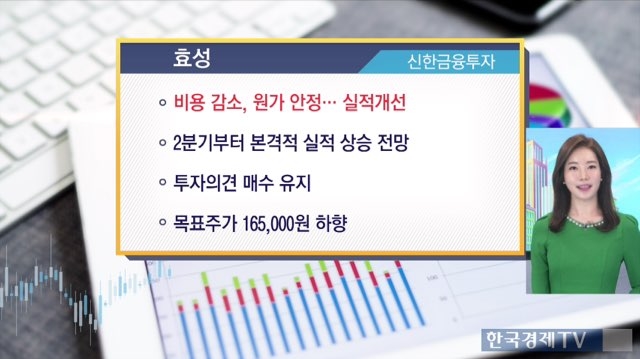

마지막으로 효성입니다. 신한금융투자 리포트입니다.

올해 일회성 비용 감소와 원가 안정으로 실적개선이 전망됩니다.

따라서 2분기부터 본격적인 실적 상승이 나타날 것으로 보고 있습니다.

하지만 목표주가 165,000원 하향했는데요.

유가 급등에 따른 원료가격 상승을 반영했기 때문입니다.

투자의견 매수 유지, 목표주가 165,000원 하향

오세인 기자

한국경제TV 오세인 기자

관련뉴스