포스코대우, 우리은행, LG유플러스, 대상, 두산밥캣

증권사 모닝리포트입니다.

코리아 디스카운트 해소 기대감에 코스피 3거래일 연속 상승세를 보였습니다.

오늘은 또 어떤 리포트를 눈여겨 보면 좋을지 지금 만나보겠습니다.

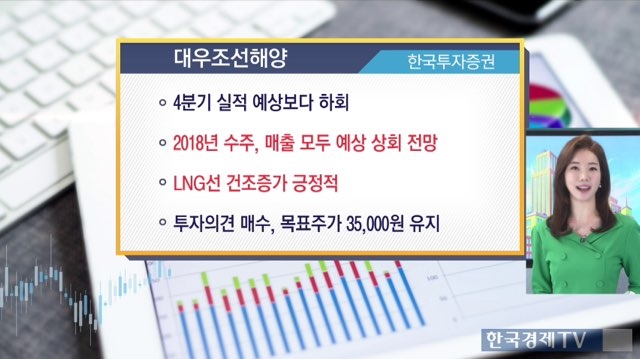

올해 수주 전망을 밝게 보고 있는 대우조선해양입니다. 한국투자증권 리포트입니다.

4분기 실적은 공사손실충당금으로 예상보다 하회했습니다.

그러나 올해 수주와 매출이 모두 예상보다 상회할 것으로 전망합니다.

선가가 높은 LNG선 건조 증가도 긍정적입니다.

투자의견 매수 유지, 목표주가 35,000원 유지입니다.

1분기 실적 개선이 기대되고 있는데요. 포스코대우에 대한 미래에셋대우 리포트입니다.

2월 누적 영업이익 983억으로 1분기 호실적 기대감이 상승하고 있습니다.

미얀마 가스 판매가 호조를 보이고, 무역부문 실적개선 추세가 이어지고 있기 때문입니다.

최근 불거진 유가와 관세 우려는 제한적일것으로 보며 에너지 Top Pick으로 유지하고 있습니다.

투자의견 매수 유지, 목표주가는 언급하지 않았습니다.

전일 증권주와 함께 은행주의 상승도 돋보였는데요. 우리은행에 대한 유안타증권 리포트입니다.

불확실성에 4분기 이후 상대적인 주가 부진을 보이고 있습니다.

그러나 순이자마진(NIM)과 대손비용 개선으로 이익 성장이 가능할 것으로 봅니다.

또한 수급과 관련된 불확실성은 하반기에 해소될 것으로 전망합니다.

투자의견 매수 유지, 목표주가 24,000원 유지입니다.

LG유플러스는 투자환경이 개선될 것으로 보는데요. 하나금융투자 리포트입니다.

보편요금제 도입이 사실상 무산되면서 인위적 요금인하 리스크가 제거됐습니다.

또 올해 8월에 MSCI/FTSE 지수 편입 가능성이 존재해 수급 개선이 기대됩니다.

1분기 실적 우려가 존재하지만 예상보다 우수할 것으로 전망됩니다.

투자의견 매수 유지, 목표주가 20,000원입니다.

대상에 대한 DB금융투자 리포트입니다.

4분기 별도기준 영업이익은 개선됐지만, 연결기준은 예상치를 하회했습니다.

올해는 수익성 개선에 초점을 맞출 것으로 보면서 실적이 개선될 것으로 봅니다.

상반기보다 하반기에 주가 상승여력이 많아 보입니다.

올해 추정 EPS기준 동사의 P/E 10배 수준입니다.

상반기 중 저점 매수를 추천하며 목표주가 35,000원 유지를 제시했습니다.

IBK투자증권은 `밥캣 자체는 여전히 좋다`라는 리포트를 내놓았는데요. 두산밥캣입니다.

사업부 조정으로 수익성 개선이 전망됩니다.

중장비 부문 제외 시, 1분기 매출은 3% 가량 개선될 것으로 예상합니다.

올해는 신제품 론칭을 확대하고, 2019년엔 플랫폼 교체로 상품성 개선에 대한 기대감이 있습니다.

투자의견 매수 유지, 목표주가 48,000원 유지입니다.

오세인 기자

한국경제TV 오세인 기자

관련뉴스