OCI, 삼성중공업, 휴젤, 스튜디오드래곤, 한화갤러리아타임월드

증권사모닝리포트입니다.

한 주를 시작하는 월요일, 리포트들 확인하겠습니다.

OCI에 대한 대신증권 리포트입니다.

올해 중국, 호주, 유럽을 중심으로 태양광 투자는 지속되고 있습니다.

폴리실리콘 가격이 분기당 27.6% 증가할 것으로 전망되고, 중국 환경 규제와 TDI 가격 상승으로 케미칼 부문도 성장이 지속될 것으로 봅니다.

투자의견 신규로 매수, 목표주가 180,000원으로 설정했습니다.

삼성중공업, KB증권 리포트입니다.

나이지리아 현지 생산비율을 맞추기 위해 현지법인을 설립했습니다.

에지나 FPSO 완공 이후에도 지속적으로 사업을 운영할 계획입니다. 또 4-5억 달러 수준의 프로젝트 추가 수주가 가시권에 들어와 있습니다. 그러나 유상증자 1차 발행가 확정과 실적 하향으로 목표가 8,500원으로 하향했습니다.

단, 삼성증권, 하나투자금융, 신영증권은 긍정적으로 매수 의견, 목표주가 12,000원대를 제시했습니다.

휴젤에 대한 KB증권 리포트도 확인하겠습니다.

2018년 중국 메디컬 에스테틱 시장 진출이 가시화될 예정입니다.

2분기 자회사 설립으로 미국 진출도 본격화될 것으로 보고 있습니다. 자회사 `올릭스`가 기업공개를 준비중에 있는데요. 올릭스의 상장 모멘텀을 보유한 점도 매력적입니다.

투자의견 매수, 목표주가 700,000원으로 상향했습니다.

고성장 기대감에 강세를 보인 스튜디오드래곤, 유안타증권 리포트입니다.

넷플릭스와 해외에 비해서 국내 판매 매출은 부진했습니다. 따라서 1분기 컨센서스를 하회할 것으로 전망합니다. 그러나 올해 중국 진출 재개에 대한 기대감이 있습니다.

화유기를 축으로 드라마 판가 상승세가 예상됩니다.

투자의견 매수, 목표주가 114,000원 상향되었습니다.

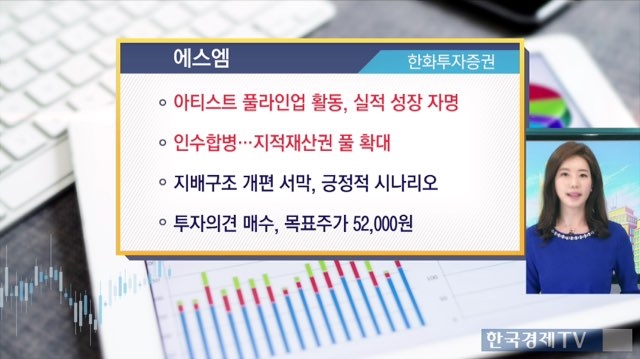

에스엠에 대해 한화투자증권은 실적 성장이 자명하다는 의견을 내놓았습니다.

아티스트 풀라인업 활동이 재개됐습니다. 그리고 인수합병을 통한 지적재산권풀이 확대되었습니다.

대대적인 지배구조 개편이 전망되며 긍정적 시각을 유지하고 있습니다.

따라서 신규로 매수 의견 밝혔고, 목표주가 52,000원을 제시했습니다.

`한중관계 해빙모드에 면세점이 다시 중국인들로 가득찼다`라는 리포트를 내놓았습니다.

한화갤러리아타임월드에 대한 하나금융투자 리포트입니다.

북미정상회담과 한중관계 회복으로 서울면세점의 외형성장과 이익 개선이 일어날 것으로 전망합니다. 또 제주공항 면세점이 영업종료로 영업손실 119억원이 일시에 소거될 것으로 봅니다.

면세점 시장 전반에서 출혈경쟁이 진정되는 양상을 보여줘 수익성 개선이 예상됩니다.

투자의견 매수 유지, 목표주가 66,000원 유지입니다.

한국경제TV 오세인 기자

관련뉴스