미국의 기준금리가 10년 만에 2%대에 들어서면서 국내 대출금리도 줄줄이 오르고 있다.

특히 미국이 연내 두 차례 더 금리를 올릴 것이란 전망이 나오고 있어 국내 대출금리 상승세는 점차 심화할 가능성이 크다.

소득·일자리 감소로 어려움을 겪는 취약계층에 이자 부담까지 가중될 경우 가계 부실화의 도화선이 될 수 있어 주의가 요망된다.

지난 16일 은행연합회는 코픽스(COFIX·자금조달비용지수)를 잔액 기준은 연 1.83%, 신규취급액 기준은 연 1.82%로 공시했다.

전달보다 각각 0.03%포인트 오른 것이며, 잔액 기준은 9개월 연속 상승세다.

코픽스는 국내 8개 은행이 조달한 수신상품의 금리를 가중평균한 값으로, 변동대출 상품 금리의 기준이 된다.

코픽스가 오르면서 은행들의 변동대출 금리도 함께 오르게 됐다.

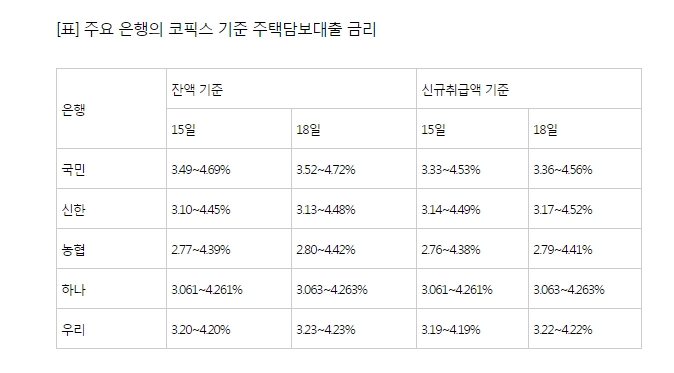

KB국민은행은 잔액 기준 코픽스 연동 주택담보대출(주담대) 금리를 연 3.49∼4.69%에서 오는 18일 연 3.52∼4.72%로 0.03%포인트 올린다고 예고했다. 신규취급액도 연 3.33∼4.53%에서 연 3.36∼4.56%로 올리기로 했다.

다른 은행들 역시 코픽스 금리가 오른 만큼 주담대 금리를 올린다.

문제는 이 같은 대출금리 상승이 올해 내내 계속될 것으로 보이는 점이다.

미국이 기준금리를 올리면 시장금리가 오르면서 대출금리가 오르는 구조다. 한국은행이 당장 금리를 올리지 않는다고 해도 미국 금리 상승이 글로벌 금리 상승 → 한국 시장금리 상승으로 이어져 대출금리를 끌어 올린다.

실제로 미국이 2017년부터 금리를 5번(1.5%포인트) 올리는 동안 한은은 1번(0.25%포인트) 올리는 데 그쳤지만, 코픽스 금리(신규취급액 기준)는 2016년 9월 저점(연 1.31%)을 기록한 이후 현재 연 1.82%까지 뛰었다.

은행 주택담보대출 가이드금리(5년 고정, 이후 변동금리)의 기준이 되는 `금융채 AAA등급 5년물` 금리도 지난해 초 연 2% 내외에서 최근엔 연 2.6∼2.8%대로 올라섰다.

이 때문에 은행 주택담보대출 가이드금리도 최고금리 기준으로 작년 초에는 연 4% 내외였지만 최근에는 연 5%를 넘나들고 있다.

은행권에서는 지금 같은 상황이면 올해 안에 변동형 주택담보대출 금리가 연 5%를 넘어서고, 고정금리형 대출도 한은 기준금리 인상 정도에 따라 최고 연 6%에 육박할 것으로 보고 있다.

이처럼 금리가 오르면 당연히 가계 이자 부담이 늘어난다.

한국은행에 따르면 대출금리가 0.25%포인트 올라가면 가계의 이자 부담은 2조3천억원 가량 증가한다.

가계에서도 가장 먼저 타격을 입는 곳은 취약계층이다. 지금도 이자 갚기가 어려운데 금리가 오르면 이자 상환 부담이 더 커지기 때문이다.

실제로 취약계층이 주로 이용하는 저축은행과 상호금융 등 2금융권의 1분기 가계대출 연체율이 일제히 상승했다.

올해 1분기 말 저축은행의 가계신용대출 연체율은 6.7%로 작년 말보다 0.6%포인트 뛰었고, 상호금융의 신용대출 연체율도 1.65%로 0.27%포인트 올랐다.

디지털 뉴스부

관련뉴스