[한국경제TV 알파고 분석뉴스]

6일 오전 09시 37분 현재 신라젠는 전 거래일 대비 2.31% 하락한 80,300원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 펙사백 글로벌 임상3상 기대 (2018년 09월 22일 업데이트)

동사의 2018년 반기기준 누적 매출액은 전년동기대비 19% 상승한 42.6억원을 기록하였음. 인건비는 증가 했고 기타판매비와관리비는 증가함. 이와 같이 상승한 매출액 대비 비용증가가 높아 최종적으로 전년동기대비 당기순손실은 적자지속하여 275.9억원을 기록함. 현재 개발 중인 상태이므로 구체적인 상품판매 매출은 존재하지 않으나 글로벌 임상 3상시험을 성공적으로 종료하고 펙사벡의 시판이 개시될 경우 매출이 급증할 것으로 기대됨.

◆알파고 상세 분석

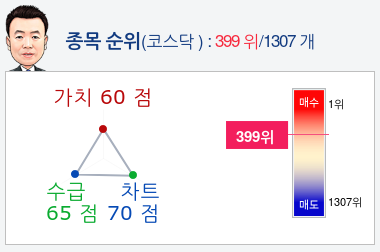

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 신라젠종목의 현재 종합순위는 코스닥 1307개 종목 중 399위로, 알파고는 신라젠기업의 수급을 높게 평가 분석하고 있다.

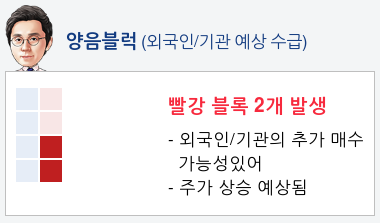

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 3일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 48%로 예상하고 있다.

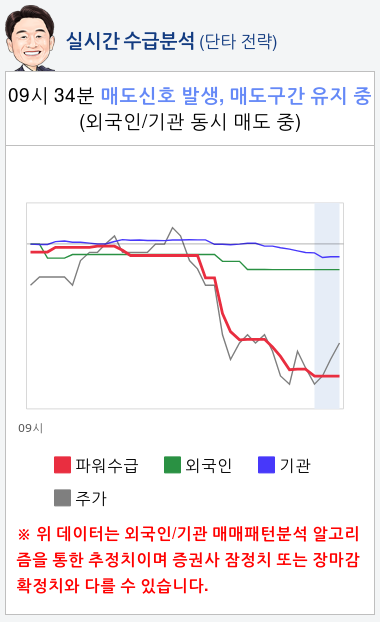

- 실시간 수급 분석(단타전략)

알파고가 분석한 신라젠 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 03일 업데이트)

- 다수의 병용 임상 결과 발표 기대

- 간암 글로벌 3상 환자 모집 지연 우려

- 2019년 신규 파이프라인 JX-970 부각 전망

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

6일 오전 09시 37분 현재 신라젠는 전 거래일 대비 2.31% 하락한 80,300원이며, 오늘 종가 예상은 약보합이 예상된다.

◆분석 요약

◆기업 요약

- 펙사백 글로벌 임상3상 기대 (2018년 09월 22일 업데이트)

동사의 2018년 반기기준 누적 매출액은 전년동기대비 19% 상승한 42.6억원을 기록하였음. 인건비는 증가 했고 기타판매비와관리비는 증가함. 이와 같이 상승한 매출액 대비 비용증가가 높아 최종적으로 전년동기대비 당기순손실은 적자지속하여 275.9억원을 기록함. 현재 개발 중인 상태이므로 구체적인 상품판매 매출은 존재하지 않으나 글로벌 임상 3상시험을 성공적으로 종료하고 펙사벡의 시판이 개시될 경우 매출이 급증할 것으로 기대됨.

◆알파고 상세 분석

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 신라젠종목의 현재 종합순위는 코스닥 1307개 종목 중 399위로, 알파고는 신라젠기업의 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 3일 연속 매수하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 48%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 신라젠 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매도하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 03일 업데이트)

- 다수의 병용 임상 결과 발표 기대

- 간암 글로벌 3상 환자 모집 지연 우려

- 2019년 신규 파이프라인 JX-970 부각 전망

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스