[한국경제TV 알파고 분석뉴스]

4일 오전 10시 27분 현재 셀트리온헬스케어는 전 거래일 대비 1.82% 상승한 72,900원이며, 오늘 종가 예상은 상승이 예상된다.

◆분석 요약

◆기업 요약

- 비용 증가에 따른 수익성 악화 (2018년 09월 17일 업데이트)

동사의 2018년 상반기 연결기준 누적매출액은 3,121.2억원으로 전년동기대비 8.4% 증가함. 비용측면에서 매출원가와 판관비는 각각 14.1%, 55.8% 증가해, 매출 확대에도 불구하고 영업이익은 전년동기보다 47% 감소한 236.6억원을 기록함. 바이오베터 개발품목 중 하나인 램시마 피하주사제형은 램시마 정맥주사형을 개량한제품으로 목표시장을 인플릭시맵 시장에서 전체 TNF-α억제제 시장으로 확대할 계획이며 임상 1, 3상을 진행 중임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 88,000원을 예상하고 있으며, 목표주가는 110,000원, 지지선은 66,000원 으로 예상하고 있다.

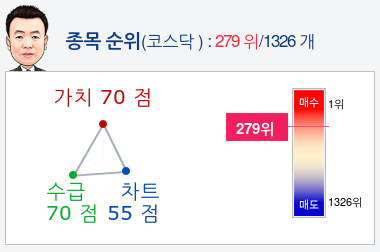

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 셀트리온헬스케어종목의 현재 종합순위는 코스닥 1326개 종목 중 279위로, 알파고는 셀트리온헬스케어기업의 가치와 수급을 높게 평가 분석하고 있다.

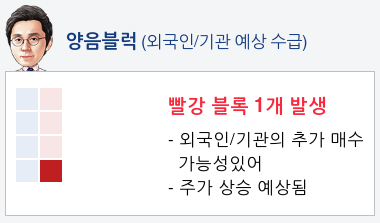

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 2일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 8%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 셀트리온헬스케어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 12일 업데이트)

- 셀트리온헬스케어의 회계처리 관련 금감원의 감리 착수 보도

- 회사 측, 정당한 회계처리임을 주장

- 투명성 강화 계기 마련

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

4일 오전 10시 27분 현재 셀트리온헬스케어는 전 거래일 대비 1.82% 상승한 72,900원이며, 오늘 종가 예상은 상승이 예상된다.

◆분석 요약

◆기업 요약

- 비용 증가에 따른 수익성 악화 (2018년 09월 17일 업데이트)

동사의 2018년 상반기 연결기준 누적매출액은 3,121.2억원으로 전년동기대비 8.4% 증가함. 비용측면에서 매출원가와 판관비는 각각 14.1%, 55.8% 증가해, 매출 확대에도 불구하고 영업이익은 전년동기보다 47% 감소한 236.6억원을 기록함. 바이오베터 개발품목 중 하나인 램시마 피하주사제형은 램시마 정맥주사형을 개량한제품으로 목표시장을 인플릭시맵 시장에서 전체 TNF-α억제제 시장으로 확대할 계획이며 임상 1, 3상을 진행 중임.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 88,000원을 예상하고 있으며, 목표주가는 110,000원, 지지선은 66,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 셀트리온헬스케어종목의 현재 종합순위는 코스닥 1326개 종목 중 279위로, 알파고는 셀트리온헬스케어기업의 가치와 수급을 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매수전환하고 있고, 기관은 2일 연속 매도하였다. 알파고는 외국인, 기관의 추가 매수 가능성을 8%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 셀트리온헬스케어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 34분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 12월 12일 업데이트)

- 셀트리온헬스케어의 회계처리 관련 금감원의 감리 착수 보도

- 회사 측, 정당한 회계처리임을 주장

- 투명성 강화 계기 마련

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스