[한국경제TV 알파고 분석뉴스]

10일 오전 09시 45분 현재 삼성출판사는 전 거래일 대비 17.23% 상승한 17,350원이며, 오늘 종가 예상은 급등이 예상된다.

◆분석 요약

◆기업 요약

- 매출원가와 판관비 상승, 수익성 부진 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 7.35% 증가, 영업이익 32.68% 감소, 당기순이익 60.68% 감소. 매출 증대에도 불구하고, 매출원가 상승 및 판관비의 증가로 영업이익 감소. 비영업부문에서 기타비용과 금융비용 발생으로 순이익 또한 감소함. 동사는 기존 유튜브 광고,IPTV 채널 수수료, 핑크퐁 관련 상품 매출 증가하는 가운데 IP(지적재산권)를 활용한 뮤지컬 등으로 신규 사업 다각화 중.

◆알파고 상세 분석

- 종목순위 분석

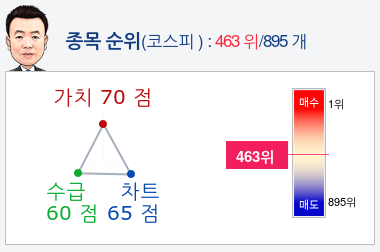

알파고가 가치, 수급, 차트로 평가한 삼성출판사종목의 현재 종합순위는 코스피 895개 종목 중 461위로, 알파고는 삼성출판사기업의 가치를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

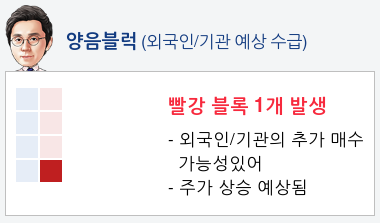

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 2%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

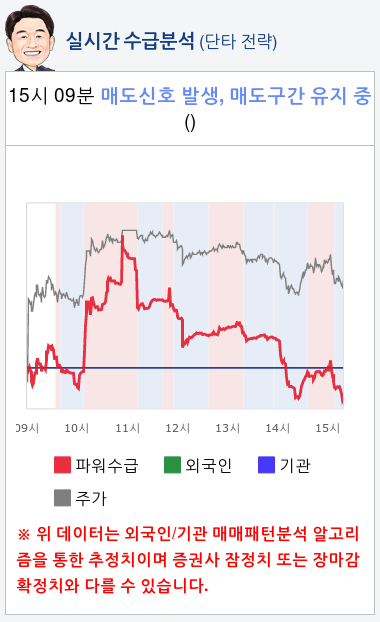

알파고가 분석한 삼성출판사 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 관망하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 40분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 06월 22일 업데이트)

- 급증하고 있는 마이리틀타이거 매출

- 성장이 본격화 되는 자회사

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

10일 오전 09시 45분 현재 삼성출판사는 전 거래일 대비 17.23% 상승한 17,350원이며, 오늘 종가 예상은 급등이 예상된다.

◆분석 요약

◆기업 요약

- 매출원가와 판관비 상승, 수익성 부진 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 7.35% 증가, 영업이익 32.68% 감소, 당기순이익 60.68% 감소. 매출 증대에도 불구하고, 매출원가 상승 및 판관비의 증가로 영업이익 감소. 비영업부문에서 기타비용과 금융비용 발생으로 순이익 또한 감소함. 동사는 기존 유튜브 광고,IPTV 채널 수수료, 핑크퐁 관련 상품 매출 증가하는 가운데 IP(지적재산권)를 활용한 뮤지컬 등으로 신규 사업 다각화 중.

◆알파고 상세 분석

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 삼성출판사종목의 현재 종합순위는 코스피 895개 종목 중 461위로, 알파고는 삼성출판사기업의 가치를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 매도전환하고 있고, 기관은 매도전환하였다. 알파고는 외국인, 기관의 추가 매도 가능성을 2%로 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 삼성출판사 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 관망하고 있고 기관은 관망하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 40분 부터 현재까지 매도 에너지가 더 높은 것으로 분석하고 있다.

- 종목핵심정보 (2018년 06월 22일 업데이트)

- 급증하고 있는 마이리틀타이거 매출

- 성장이 본격화 되는 자회사

본 기사는 한국경제TV가 자체 개발한`종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스