<앵커>

요즘은 은행에 가지 않더라도 스마트폰만 있으면 손쉽게 대출을 받을 수 있는데요.

이렇다보니 상환 능력이 없는 대학생이나 취업준비생들의 빚이 눈덩이처럼 불어나고 있습니다.

이정은 기자가 취재했습니다.

<기자>

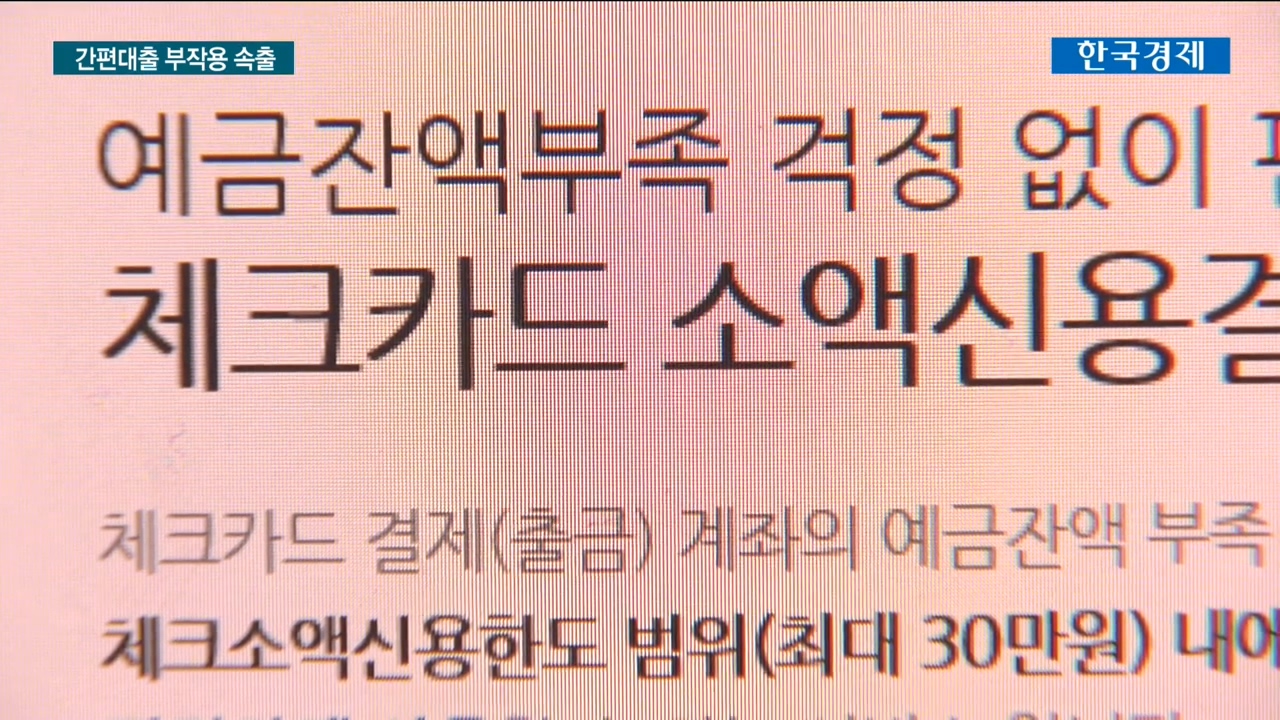

취업준비생인 김 모씨(25세)는 최근 체크카드 잔액이 부족해지자 은행으로부터 간편 대출을 권유하는 문자를 받았습니다.

김 씨는 소득도 없고 연체까지 있는 상태였지만 어렵지 않게 대출을 받을 수 있다는 사실을 알고 놀랐습니다.

[인터뷰] 20대 취업준비생 김 모씨

“(메시지를 받고) 저는 무소득자고 또 그때 연체금도 조금 있었는데 신용결제가 가능하다고 하니까 약간 아이러니했었죠.”

김 씨가 이용한 ‘체크소액신용대출’은 최소한의 신용도만 따질 뿐 소득 여부는 고려되지 않아 대출 문턱이 매우 낮습니다.

또 다른 청년 박 모씨는 당장 돈을 갚을 능력이 없는데도 대출을 받았다가 빚의 굴레에 빠졌습니다.

지금도 대출 돌려막기 중이라는 박 모씨는 은행들이 대출을 손쉽게 받을 수 있다는 말만 할뿐 그 위험은 미리 알리지 않았다고 말합니다.

[인터뷰] 20대 청년 박 모씨

“그거(연체 위험성)에 대한 사전적인 공지나 내용전달이 확실히 20대들한테 충분히 되고 있지 않는 게 맞는 거 같아요. 그러니까 다들 너도 나도 당장 돈 없으니까 대출 해볼래...”

이처럼 소득이 없는 청년들이 손쉽게 대출을 받을 수 있게 된 건 인터넷은행 출범 이후 은행권에서 너도나도 간편 대출 상품을 내놨기 때문입니다.

최소한의 신용등급 요건만 충족하면 특별한 심사 없이 대출이 이뤄지다보니 연체율이 높을 수밖에 없습니다.

소득이 없는 대학생의 경우 상황이 더 심각합니다.

실제로 지난 2015년 21억 원이었던 20대 연체 규모는 인터넷은행이 출범한 2017년 37억 원으로 늘었고 지난해에는 7월까지 55억 원으로 증가세가 가팔라지고 있습니다.

전문가들은 아무리 간편대출이라 하더라도 상환능력이 없는 청년들에게 만큼은 위험성을 충분히 고지하도록 제도화할 필요가 있다고 말합니다.

[인터뷰] 조남희 금융소비자원 대표

“간편소액대출의 경우 금융사들이 경쟁적으로 서비스를 제공하는 부분들이 있습니다. 분명히 이러한 부분을 충분히 고지를 한다던지 제도적으로 이러한 부분들을 일정 횟수를 초과하지 못하게 한다든지...”

[기자스탠딩]

빚의 유혹에 빠진 청년들. 사회에 첫 발을 내딛기도 전에 신용불량자가 되지 않도록 세심한 배려가 필요하다는 지적입니다.

한국경제 TV 이정은입니다.

요즘은 은행에 가지 않더라도 스마트폰만 있으면 손쉽게 대출을 받을 수 있는데요.

이렇다보니 상환 능력이 없는 대학생이나 취업준비생들의 빚이 눈덩이처럼 불어나고 있습니다.

이정은 기자가 취재했습니다.

<기자>

취업준비생인 김 모씨(25세)는 최근 체크카드 잔액이 부족해지자 은행으로부터 간편 대출을 권유하는 문자를 받았습니다.

김 씨는 소득도 없고 연체까지 있는 상태였지만 어렵지 않게 대출을 받을 수 있다는 사실을 알고 놀랐습니다.

[인터뷰] 20대 취업준비생 김 모씨

“(메시지를 받고) 저는 무소득자고 또 그때 연체금도 조금 있었는데 신용결제가 가능하다고 하니까 약간 아이러니했었죠.”

김 씨가 이용한 ‘체크소액신용대출’은 최소한의 신용도만 따질 뿐 소득 여부는 고려되지 않아 대출 문턱이 매우 낮습니다.

또 다른 청년 박 모씨는 당장 돈을 갚을 능력이 없는데도 대출을 받았다가 빚의 굴레에 빠졌습니다.

지금도 대출 돌려막기 중이라는 박 모씨는 은행들이 대출을 손쉽게 받을 수 있다는 말만 할뿐 그 위험은 미리 알리지 않았다고 말합니다.

[인터뷰] 20대 청년 박 모씨

“그거(연체 위험성)에 대한 사전적인 공지나 내용전달이 확실히 20대들한테 충분히 되고 있지 않는 게 맞는 거 같아요. 그러니까 다들 너도 나도 당장 돈 없으니까 대출 해볼래...”

이처럼 소득이 없는 청년들이 손쉽게 대출을 받을 수 있게 된 건 인터넷은행 출범 이후 은행권에서 너도나도 간편 대출 상품을 내놨기 때문입니다.

최소한의 신용등급 요건만 충족하면 특별한 심사 없이 대출이 이뤄지다보니 연체율이 높을 수밖에 없습니다.

소득이 없는 대학생의 경우 상황이 더 심각합니다.

실제로 지난 2015년 21억 원이었던 20대 연체 규모는 인터넷은행이 출범한 2017년 37억 원으로 늘었고 지난해에는 7월까지 55억 원으로 증가세가 가팔라지고 있습니다.

전문가들은 아무리 간편대출이라 하더라도 상환능력이 없는 청년들에게 만큼은 위험성을 충분히 고지하도록 제도화할 필요가 있다고 말합니다.

[인터뷰] 조남희 금융소비자원 대표

“간편소액대출의 경우 금융사들이 경쟁적으로 서비스를 제공하는 부분들이 있습니다. 분명히 이러한 부분을 충분히 고지를 한다던지 제도적으로 이러한 부분들을 일정 횟수를 초과하지 못하게 한다든지...”

[기자스탠딩]

빚의 유혹에 빠진 청년들. 사회에 첫 발을 내딛기도 전에 신용불량자가 되지 않도록 세심한 배려가 필요하다는 지적입니다.

한국경제 TV 이정은입니다.

관련뉴스