[한국경제TV 알파고 분석뉴스]

27일 오전 09시 47분 현재 하나투어는 전 거래일 대비 0.14% 상승한 72,800원이며, 오늘 종가 예상은 하락이 예상된다.

◆분석 요약

◆기업 요약

- 안정적인 수익 창출 기대 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 3.37% 증가, 영업이익 42.31% 감소, 당기순이익 33.26% 증가. 2017년 중국의 사드배치 보복, 북한 핵 위협 등의 대내외적인 영향으로 시내면세점 산업의 수익성은 일시 악화되었으나 2018년 상반기 이후부터는 적자를 개선해가고 있어 동사의 매출액도 성장 기대. 전년동기대비 호텔부문에서 30.61%, 여행부문에서 9.13% 영업수익이 상승하며 매출액 증가.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 76,000원을 예상하고 있으며, 목표주가는 95,000원, 지지선은 57,000원 으로 예상하고 있다.

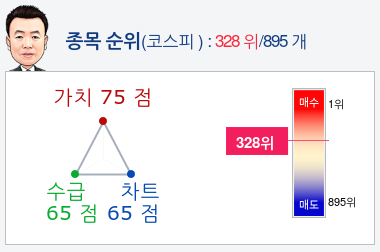

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 하나투어종목의 현재 종합순위는 코스피 895개 종목 중 328위로, 알파고는 하나투어기업의 가치를 높게 평가 분석하고 있다.

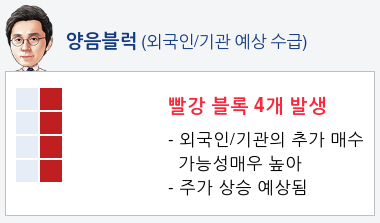

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 5일 연속매수하고 있고, 기관은 2일 연속 매수하였다. 알파고는 외국인, 기관의 강한 매수 가능성을 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 하나투어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 44분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 02월 07일 업데이트)

- 영업이익 80% 줄어 부진했으나 낮아진 눈높이 대비 선방

- SM면세점, 일본 자회사, 호텔 등 연결 자회사 실적은 최저 구간은 지나

- 2분기부터 기저 구간 진입, 19년 실적 턴어라운드 관점 접근 유효

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

27일 오전 09시 47분 현재 하나투어는 전 거래일 대비 0.14% 상승한 72,800원이며, 오늘 종가 예상은 하락이 예상된다.

◆분석 요약

◆기업 요약

- 안정적인 수익 창출 기대 (2019년 01월 02일 업데이트)

2018년 3분기 IFRS 비교재무제표 기준 전년동기비 매출액 3.37% 증가, 영업이익 42.31% 감소, 당기순이익 33.26% 증가. 2017년 중국의 사드배치 보복, 북한 핵 위협 등의 대내외적인 영향으로 시내면세점 산업의 수익성은 일시 악화되었으나 2018년 상반기 이후부터는 적자를 개선해가고 있어 동사의 매출액도 성장 기대. 전년동기대비 호텔부문에서 30.61%, 여행부문에서 9.13% 영업수익이 상승하며 매출액 증가.

◆알파고 상세 분석

- 미래주가 분석

알파고의 재무데이터 분석 결과에 따르면 적정주가는 76,000원을 예상하고 있으며, 목표주가는 95,000원, 지지선은 57,000원 으로 예상하고 있다.

- 종목순위 분석

알파고가 가치, 수급, 차트로 평가한 하나투어종목의 현재 종합순위는 코스피 895개 종목 중 328위로, 알파고는 하나투어기업의 가치를 높게 평가 분석하고 있다.

- 외국인/기관 수급 예상 분석

외국인, 기관 수급을 보면 외국인은 5일 연속매수하고 있고, 기관은 2일 연속 매수하였다. 알파고는 외국인, 기관의 강한 매수 가능성을 예상하고 있다.

- 실시간 수급 분석(단타전략)

알파고가 분석한 하나투어 종목의 외국인·기관 당일 실시간 수급은 현재 외국인은 매도하고 있고 기관은 매수하고 있으며, 종합 수급분석 평가지표인 파워수급은 09시 44분 부터 현재까지 매수 에너지가 더 높은 것으로 분석하고 있다.

◆ 종목핵심정보 (2019년 02월 07일 업데이트)

- 영업이익 80% 줄어 부진했으나 낮아진 눈높이 대비 선방

- SM면세점, 일본 자회사, 호텔 등 연결 자회사 실적은 최저 구간은 지나

- 2분기부터 기저 구간 진입, 19년 실적 턴어라운드 관점 접근 유효

(위의 종목알파고 분석은 기업의 가치, 차트, 재무, 외인/기관 수급 등 과거 데이터를 분석하여 향후 주가의 방향을 예상 하였으며, 높은 수익률을 보장하지는 않습니다. 위의 자료는 투자 참고용으로 제시해 드리는 것이며, `종목알파고 유망종목 Top5`는 주식창앱에서 확인하실 수 있습니다.)

본 기사는 한국경제TV가 자체 개발한 `종목알파고봇 기자`가

실시간으로 작성한 기사입니다.

관련뉴스