<앵커>

하나은행이 사명에서 'KEB'를 떼어 낸 걸 기념한다며 연 5%대 금리의 정기적금 상품을 내놨습니다.

예상치 못한 고금리 상품 출시에 가입자들이 줄을 잇고 있는데 뒷말이 많습니다.

그 이유를 임원식 기자가 취재했습니다.

<기자>

연 5.01%

사명에서 'KEB'를 떼어 낸 걸 기념해 하나은행이 내놓은 정기적금 금리입니다.

2%대 예·적금 찾기도 쉽지 않은 요즘,

'5%대 금리'는 그야말로 파격적으로 받아들여지는 분위기인데요.

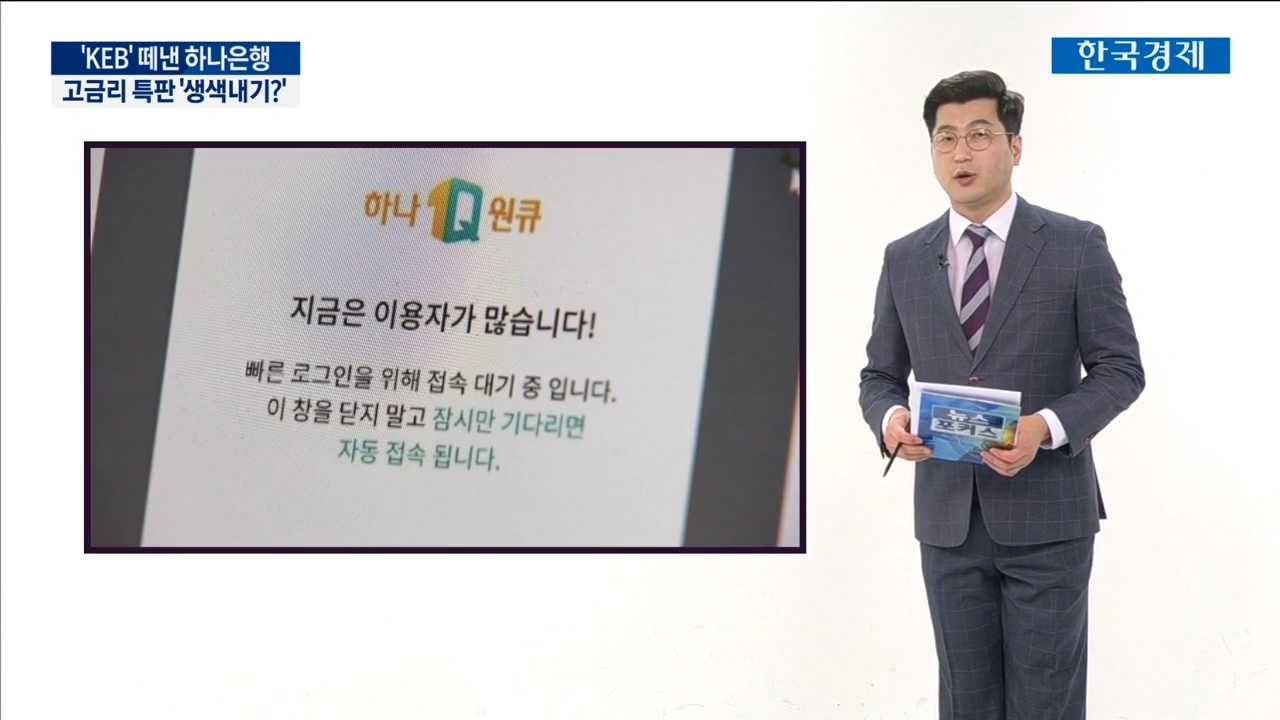

어제, 오늘 상품에 가입하려는 이들이 한꺼번에 몰리면서 하나은행 앱 접속이 마비됐고 여기저기서 불만이 폭주했습니다.

이사하고 잔금을 치러야 하는데 앱 접속이 안 돼 애를 먹었다는 불만의 글도 보이는군요.

이 특판 상품의 효용성은 어떨까요?

월 최대 30만 원 한도에, 1년 만기 적금입니다.

기본금리 3.56%에, 온라인 가입과 하나은행 입출금 통장으로 자동이체 등록을 하면

우대금리가 추가되면서 연 5.01% 금리로 이자를 받게 됩니다.

실제로 30만 원씩 1년 동안 적금을 부었다고 했을 때 받을 수 있는 이자를 계산하면 9만7,500원.

세금 떼어내고 나면 8만2천 원 정도입니다.

실수령 이자액이 많고 적음을 따지기 이전에, 적금을 더 붓고 싶어도 액수도, 기간도 한계가 명확합니다.

'5%대 금리', '특판'이라는 말이 초라하게 느껴지는데요.

소비자를 기만한 상품이다, 희망고문 아니냐는 비난의 목소리가 쏟아지는 이유입니다.

사실 은행 특판 상품에 대한 불만은 이번이 처음이 아닙니다.

가까운 예로, 지난 7월 카카오뱅크가 천만 고객 가입을 기념해 내놓은 연 5% 금리의 정기예금.

당시 선착순 신청을 받았는데 예금총액 한도로 내건 100억 원이 단 1초 만에 모두 소진됐습니다.

가입 실패에 대한 실망과 허탈감은 고객 모집을 위한 꼼수 아니냐는 의혹으로 번지면서

청와대 국민청원 게시판에 비난의 글이 오르기까지 했습니다.

잘 아시다시피 하나은행은 이른바 'DLF 사태'를 일으킨 은행 가운데 한 곳입니다.

새해, 지성규 은행장은 새 브랜드로 거듭나겠다는 각오와 함께 소비자 신뢰와 스마트를 강조했습니다.

그런데 사명 변경을 기념해 내놓은 이번 정기적금,

과연 소비자와 스마트를 최우선으로 둔 상품인지 새삼 묻고 싶습니다.

한국경제TV 임원식입니다.

하나은행이 사명에서 'KEB'를 떼어 낸 걸 기념한다며 연 5%대 금리의 정기적금 상품을 내놨습니다.

예상치 못한 고금리 상품 출시에 가입자들이 줄을 잇고 있는데 뒷말이 많습니다.

그 이유를 임원식 기자가 취재했습니다.

<기자>

연 5.01%

사명에서 'KEB'를 떼어 낸 걸 기념해 하나은행이 내놓은 정기적금 금리입니다.

2%대 예·적금 찾기도 쉽지 않은 요즘,

'5%대 금리'는 그야말로 파격적으로 받아들여지는 분위기인데요.

어제, 오늘 상품에 가입하려는 이들이 한꺼번에 몰리면서 하나은행 앱 접속이 마비됐고 여기저기서 불만이 폭주했습니다.

이사하고 잔금을 치러야 하는데 앱 접속이 안 돼 애를 먹었다는 불만의 글도 보이는군요.

이 특판 상품의 효용성은 어떨까요?

월 최대 30만 원 한도에, 1년 만기 적금입니다.

기본금리 3.56%에, 온라인 가입과 하나은행 입출금 통장으로 자동이체 등록을 하면

우대금리가 추가되면서 연 5.01% 금리로 이자를 받게 됩니다.

실제로 30만 원씩 1년 동안 적금을 부었다고 했을 때 받을 수 있는 이자를 계산하면 9만7,500원.

세금 떼어내고 나면 8만2천 원 정도입니다.

실수령 이자액이 많고 적음을 따지기 이전에, 적금을 더 붓고 싶어도 액수도, 기간도 한계가 명확합니다.

'5%대 금리', '특판'이라는 말이 초라하게 느껴지는데요.

소비자를 기만한 상품이다, 희망고문 아니냐는 비난의 목소리가 쏟아지는 이유입니다.

사실 은행 특판 상품에 대한 불만은 이번이 처음이 아닙니다.

가까운 예로, 지난 7월 카카오뱅크가 천만 고객 가입을 기념해 내놓은 연 5% 금리의 정기예금.

당시 선착순 신청을 받았는데 예금총액 한도로 내건 100억 원이 단 1초 만에 모두 소진됐습니다.

가입 실패에 대한 실망과 허탈감은 고객 모집을 위한 꼼수 아니냐는 의혹으로 번지면서

청와대 국민청원 게시판에 비난의 글이 오르기까지 했습니다.

잘 아시다시피 하나은행은 이른바 'DLF 사태'를 일으킨 은행 가운데 한 곳입니다.

새해, 지성규 은행장은 새 브랜드로 거듭나겠다는 각오와 함께 소비자 신뢰와 스마트를 강조했습니다.

그런데 사명 변경을 기념해 내놓은 이번 정기적금,

과연 소비자와 스마트를 최우선으로 둔 상품인지 새삼 묻고 싶습니다.

한국경제TV 임원식입니다.

관련뉴스