<출처 = NICE신용평가>

코로나19 팬데믹 직격탄을 맞은 정유업계의 신용 평가에 변동이 생길 조짐을 보인다.

NICE신용평가는 최근 정유업계의 단기간 영업환경 저하와 이로 인한 불확실성이 확대했다고 오늘(13일) 밝혔다.

평가사는 특히, 아시아 지역에 집중됐던 코로나19가 지난달 들어 미국과 유럽을 비롯한 세계 주요 지역으로 빠르게 확산함에 따라 글로벌 경제 셧다운이 생기며 경기가 빠른 속도로 하강하고 있다고 우려했다.

그러면서 "경기 침체에 따른 큰 폭의 원유 감소가 우려되는 상황에서 OPEC과 OPEC+의 감산 합의 불발을 기점으로 주요 산유국 간 갈등이 대폭 확대되며 지난달 6일 이전 50usd/b를 상회하던 국제유가(두바이유 기준)는 3월 말 배럴당 20usd 초중반대로 급락했다"고 밝혔다.

평가사는 또 "주요 산유국의 감산 수준과 지속 가능성 여부 등을 분석하는 한편, 국제 유가 및 정제마진 변동이 크게 좌우될 수 있는 점을 고려해 정유업계의 신용평가를 진행할 계획"이라고 설명했다.

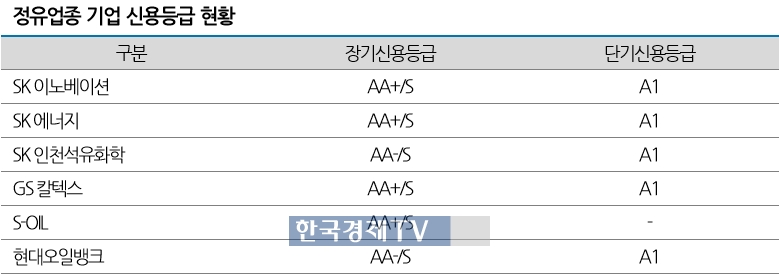

현재 국내 정유사의 신용 등급은 SK이노베이션이 장기신용등급 AA+/S, 단기신용등급 A1, GS칼텍스가 장기신용등급 AA+/S, 단기신용등급 A1, 에쓰오일이 장기신용등급 AA+/S, 단기신용등급 `없음`, 현대오일뱅크가 장기신용등급 AA-/S, 단기신용등급 A1을 각각 기록하고 있다.

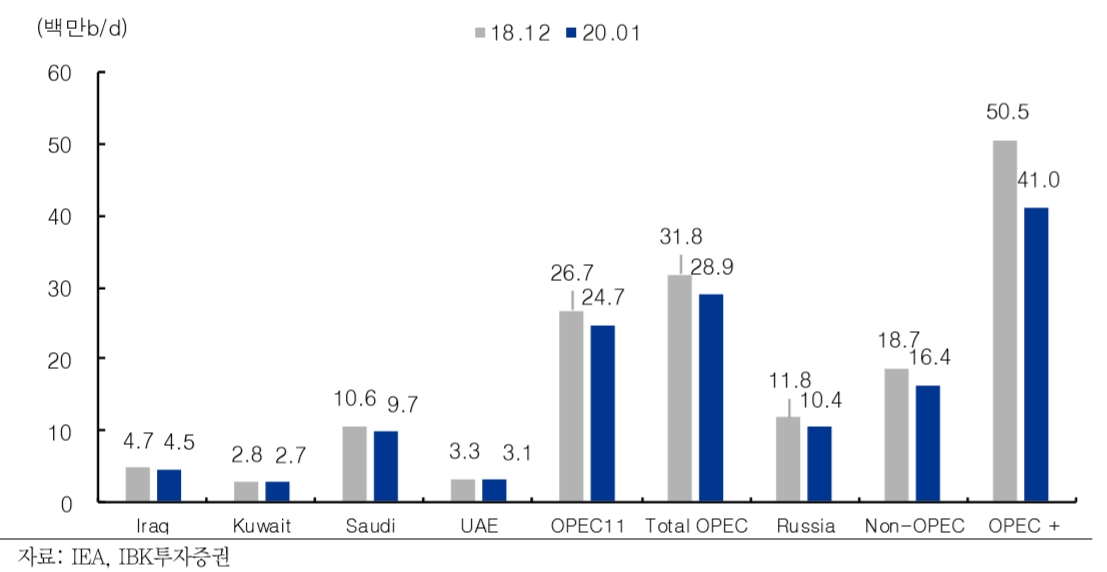

이런 가운데 최근 OPEC+의 감산 합의로 점진적인 유가 회복세도 예상된다.

지난달 감산 합의 실패 이후 난항을 겪던 감산 회의는 OPEC+가 일일 970만 배럴 감산하기로 결정하면서 일단락됐다.

함형도 IBK투자증권 연구원은 13일 자 분석보고서를 통해 "산유국들의 감산 의지를 확인한 점은 긍정적으로 판단하며, 추가적인 공급 측 충격은 제한적인 상황"이라고 말했다.

그는 "즉각적인 감산 효과가 나타나려면 OPEC+ 외 국가들의 참여에 기대야 하는 상황"이라며 "추가적인 감산에 더해 수요 개선이 필요하다는 판단"이라고 설명했다.

한편, SK이노베이션과 GS칼텍스, 에쓰오일, 현대오일뱅크 등 4개 정유사의 1분기 영업적자 규모는 2조 원을 넘길 것으로 전망됐다.

기업분석 `컴퍼니가이드`에 따르면 국내 최대 정유업체인 SK이노베이션의 올해 1분기 실적은 6,794억 원의 영업손실을 기록할 전망이다.

에쓰오일은 4,268억 원의 영업손실이 예상된다.

전문가들은 비상장사인 GS칼텍스와 현대오일뱅크의 1분기 영업손실이 각각 5,700억 원과 5,000억 원으로 예상하는 등 국내 정유 4사의 올해 1분기 영업손실은 모두 2조 1,762억 원으로 역대 최악의 실적을 기록할 전망이다.

업계 관계자들은 "국제유가가 급락하면서 정유사들이 보유한 원유와 석유 제품의 가치가 폭락한데다, 코로나19로 수요가 큰 폭으로 줄어들면서 적자 규모를 키웠다"고 말했다.

<OPEC+ 산유량 비교. 2018년 12월 vs 2020년 1월>

한국경제TV 증권부 송민화 기자

mhsong@wowtv.co.kr관련뉴스