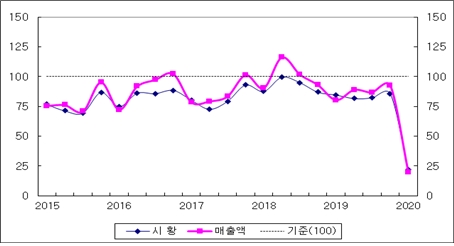

2020.1분기 전체 현황 : 시황과 매출 전분기 대비 동반 급락세

매출은 자동차·화학·금속기계 등에서 급락, 유통업도 큰 폭 하락

매출은 자동차·화학·금속기계 등에서 급락, 유통업도 큰 폭 하락

<전체 기업의 시황 및 매출 현황 BSI 추이>

산업연구원과 대한상공회의소 북경사무소 및 중국한국상회가 공동으로 중국에 진출해 있는 한국 기업들을 대상으로 지난 3월 11일부터 4월 9일까지 정기 설문 조사(제21차)를 수행해 총 7개 업종에서 최종적으로 218개 기업들이 응답한 결과물을 오늘(26일) 밝혔다.

각 기관은 경영실적과 판매, 비용, 경영환경, 애로요인 등에 대해 조사하고, 각 항목별 조사 결과들을 통상적인 경기실사지수(BSI) 작성 방식에 따라서 0 ~ 200 사이의 값으로 산출했다.

즉, 지수가 100을 초과하면 긍정적으로 응답한 업체 수가 많음을, 100 미만이면 그 반대를 의미한다.

□ 2020.1분기 현황 BSI, 시황과 매출 전분기 대비 동반 급락세

먼저, 현지판매가 상대적으로 큰 폭 하락하고, 설비투자도 100을 큰 폭으로 하회하면서 영업환경 또한 최저치로 급락했다. 분석에 따르면 경영애로사항은 현지수요 부진 23.0%와 수출 부진 20.7% 등의 응답이 증가했고, 인력난과 인건비 상승 12.0%와 경쟁 심화 등은 감소한 것으로 나타났다. 전체 기업들의 2020년 1분기 현황 BSI는 시황과 매출이 모두 지난 2015년 처음 통계 집계한 이래 최저치로 급락한 것으로 분석됐다.

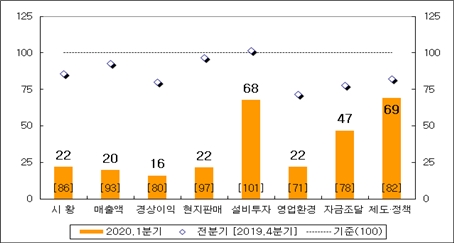

<전체 기업의 주요 항목별 현황 BSI>

□ 2020.2분기 전망 BSI, 시황은 약세 지속, 매출은 100 상회

전체 기업들의 2020년 2분기 전망 BSI는 시황이 전분기 수준에 그치나, 매출이 3분기 만에 100을 상회했다. 또, 현지판매 전망치가 100을 다시 웃돌지만, 설비투자가 100을 여전히 하회하면서 영업환경도 4분기 만에 상승했다.

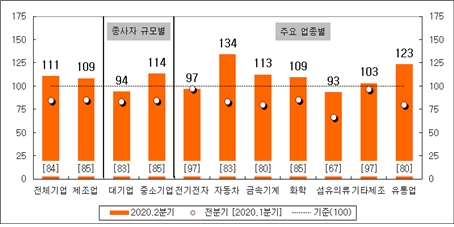

□ 2020.1분기 업종별·종사자규모별 매출 현황 : 제조업 급락세, 특히 자동차·화학·금속기계 등에서 부진 현저, 유통업에서도 큰 폭 하락

업종별 매출 현황 BSI는 제조업에서 급락세를 보였다. 특히 자동차를 비롯해서 화학과 금속기계 등에서 상대적으로 현저한 부진흐름을 보였다. 전기전자 등은 100 밑으로 하락했고, 유통업에서도 큰 폭의 하락세를 보였다. 종사자규모별로는 대기업보다는 중소기업에서 더욱 부진한 모습이나, 전분기 대비 낙폭은 대기업과 중소기업이 서로 동일했다.

<주요 업종별 및 종사자규모별 매출 전망 BSI>

□ 2020.2분기 업종별·종사자규모별 매출 전망 : 제조업 반등 기대, 자동차·금속기계·화학 중심으로 큰 폭 상승, 유통업에서도 반등 전망

매출 전망 BSI는 제조업에서 3분기 만에 100 상회했고, 자동차와 금속기계, 화학 등은 100 상회, 유통업도 100을 상회했다. 대기업은 100 하회가 지속된 반면, 중소기업에서는 100을 상회했다.

□ 경영애로사항 : 제조업에서 현지수요와 수출 부진의 어려움이 가중, 특히 자동차·금속기계·화학 등에서 현지수요 부진 어려움이 현저, 유통업에서도 현지수요 및 수출 부진의 어려움이 동반 가중

제조업에서는 현지수요 부진을 31.9%로 가장 많이 응답한 데 이어 수출 부진 18.1%와 인력난·인건비 상승 10.1% 등의 순서를 보였고, 유통업에서는 현지수요 및 수출 부진의 어려움이 현저한 것으로 나타났다. 제조업 내에서는 자동차와 금속기계, 화학 등에서 현지수요 부진이, 전기전자와 섬유의류 등에서는 수출 부진의 어려움이 가중된 반면, 경쟁 심화에 따른 어려움은 제조업과 유통업에서 현저히 약화됐다.

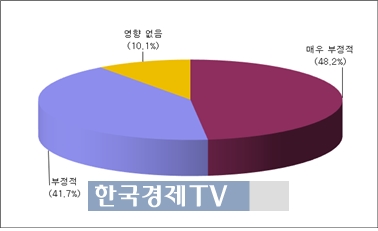

□ 코로나19 사태의 영향 : 전체 기업의 약 90% 부정적 영향 응답

코로나19 사태의 영향에 관한 설문에서는 전체 기업의 약 90%가 부정적 영향을 응답한 가운데 이중 절반 이상의 기업들이 `매우 부정적`으로 응답했고, `영향 없음`을 응답한 기업은 10%에 불과했다.

<코로나19 사태의 영향에 대한 설문 결과>

한국경제TV 증권부 송민화 기자

mhsong@wowtv.co.kr관련뉴스