<앵커>

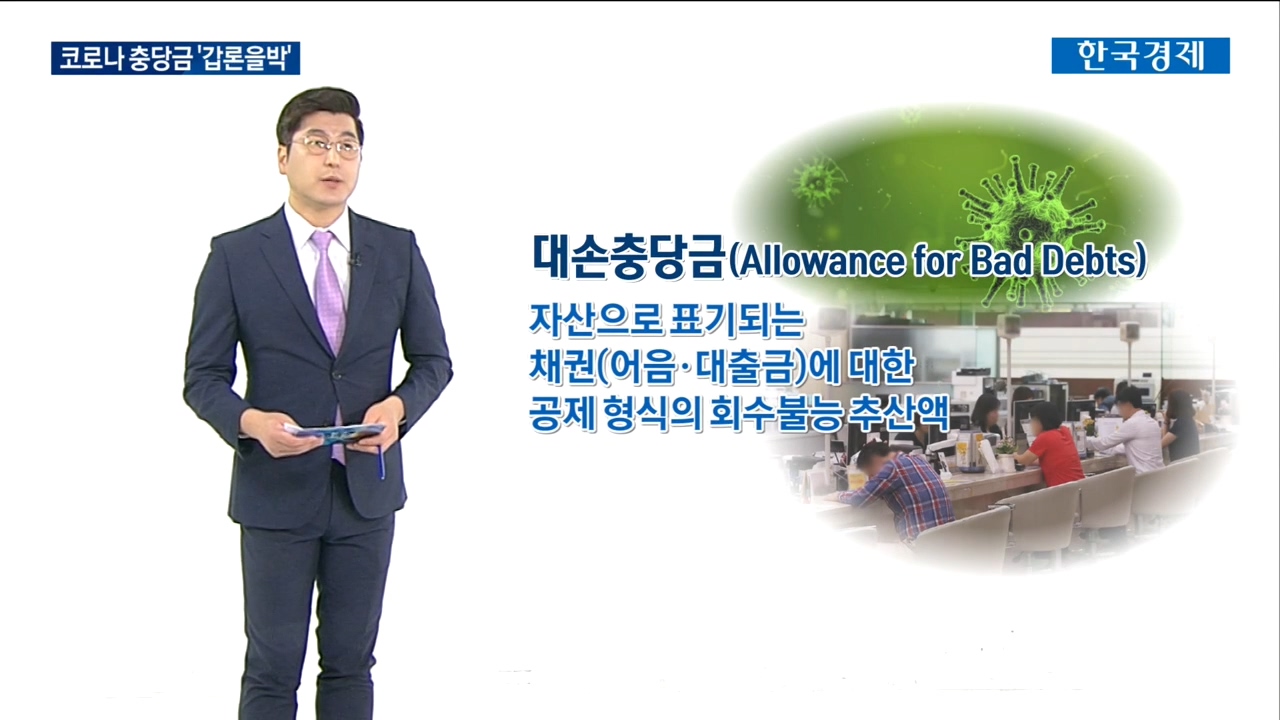

대손충당금

은행이 미래 부실 채권이 발생할 위험에 대비해 쌓아놓는 일종의 보험금이라 하겠습니다.

그런데 최근 대손충당금을 얼마나 쌓아둬야 할 지를 놓고 말들이 많습니다.

코로나 사태가 예상보다 길어지면서 실물경기의 위기가 금융으로 전이될 가능성이 커졌기 때문인데요.

오늘 <뉴스 포커스>에서 집중적으로 살펴보겠습니다. 정치경제부 장슬기 기자 나왔습니다.

<앵커>

코로나 사태 길어지면서 요즘 은행들 할 일이 많아진 것 같습니다.

<기자>

코로나 팬데믹으로 전 세계 경제가 마비되다시피 하니 당장 자금 조달에 숨통을 틔우기 위해서

그야말로 은행들이 '공적 역할'에 충실할 수 밖에 없는 상황입니다.

특히 금융에 취약한 소상공인과 중소기업에 대한 대출상환 유예나 긴급자금 대출이 대표적이지요.

심지어 은행들 사이에서 '갑'으로 통했던 대기업들조차도 소위 '총알' 마련을 위해 은행 문을 두드리고 있습니다.

<앵커>

앞서 제가 보험금이라는 표현을 썼는데 은행들이 대손충당금을 보다 늘려야 한다는 지적이 많습니다.

코로나 사태가 언제까지 갈 지 모르기 때문에 나오는 얘기 같은데요.

소상공인이나 중소기업에 내준 대출이 부실해질 가능성을 염두에 둔 거겠죠?

<기자>

최근 석 달 동안 코로나 피해 소상공인과 중소기업에 대한 초저금리 대출과 만기 연장은 104만 건이 넘습니다.

금액으로 87조 원에 이르는데요.

여기에 금융당국은 10조 원 규모의 2차 코로나 대출에 착수한 상태입니다.

연 3~4% 금리에, 1천만 원 한도로, 대출 창구도 지방은행들까지 확대하기로 했습니다.

그런데 불황과 저성장으로, 금융권 연체율은 이미 오르고 있는 상태였습니다.

코로나 사태가 언제 종식될 거라 장담하기 어려운 만큼 지금의 코로나 대출 역시 훗날 어떻게 돌아올 지 모르는 상황입니다.

즉 평시가 아닌 코로나 전시 상황을 감안한 조치로 은행들이 대손충당금을 더 쌓아놔야 한다는 얘기입니다.

<앵커>

정부의 생각은 다른 것 같습니다.

그 동안 외면해왔던 일부 금융 규제들을 풀어줄 테니 돈을 적극적으로 풀어라,

또 대출 유예를 신용위험 증가로 보지 말라 즉 대손충당금을 확대하지 말라는 취지의 주문을 했다지요?

<기자>

금융당국이 지난달 중순경에 내놓은 '금융상품 손상 규정 적용시 유의사항'이라는 제목의 보도자료인데요.

대출 유예에 대한 손상 즉 대손충당금에 관한 규정을 유연하게 적용하라는 메시지였습니다.

코로나 팬데믹이라는 이례적 상황에서 기존 방식대로 손상 금액을 산정하는 건 적절치 않다,

또 대출이 유예된 걸 신용 위험이 커진 걸로 여기는 건 타당하지 않다는 건데요.

앞서 3월 말 열린 금융안정위원회, FSB 총회에서 손병두 금융위 부위원장은

"바젤위원회 등 국제기준 제정기구가 유연한 국제기준 적용을 위한 지침을 마련할 필요가 있다"고 발언하기도 했습니다.

<앵커>

그런데 걸리는 게 해외 은행들과 비교하면 국내 은행들의 충당금 정책이 확연히 다르더라고요.

아무리 정부가 보증한다고 하지만 미래 대출 부실 가능성에 대해 너무 안이하게 바라보는 건 아닌가 생각이 들 정도로,

충당금 적립에 소극적인 것 같습니다.

<기자>

실제로 충당금을 1년 전보다 서너 배씩 늘리고 있는 미국, 유럽 은행들과 달리

국내 시중은행들의 충당금 증가율은 10%도 안될 정도로 소극적인 편입니다.

여러가지 이유가 있는데 자세한 내용, 리포트로 보시겠습니다.

<장슬기 기자 리포트> "내년 경제 예측불허"…충당금 쌓기 바쁜 해외은행들

https://n.news.naver.com/article/215/0000871195

<앵커>

코로나 사태로 당장 돈줄이 말라버린 소상공인, 중소기업 구제가 가장 시급하다는 생각이지만

한편으로는 부메랑으로 돌아올 미래 리스크 관리에도 신경써야 하지 않나 하는 생각도 드는군요.

장 기자, 오늘 수고했습니다.

임원식 기자(ryan@wowtv.co.kr), 장슬기 기자(jsk9831@wowtv.co.kr)

관련뉴스