해외주식엔 이미 20% 양도세 부과

정부가 연간 2천만원이 넘는 금융투자소득에 양도소득세를 부과하는 방안을 추진하면서 이번 기회에 해외증시로 갈아타겠다는 투자자들이 나오고 있다.

세 부담을 줄이기 위한 접근인데 자칫하면 양도소득세 폭탄을 먼저 맞는 결과를 낼 수 있다.

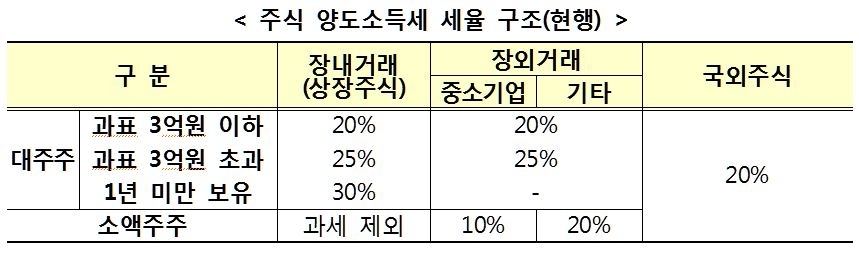

정부가 최근 금융세제개편안을 낸 이후 개인투자자들은 국내 상장주식으로 2천만원 넘게 번 개인투자자도 차익에 대해 20%(3억원 초과분은 25%)에 달하는 양도소득세를 내는 부분에 주목했다.

현행 세법은 소액주주에 대해선 주식 양도차익에 대해 과세하지 않고 있다. 주식 양도세득에 대한 과세는 대주주에만 해당하는 규정이기 때문이다.

이번에 정부가 내놓은 금융세제 개편안은 대주주에게만 부과하던 양도소득세를 소액주주에게까지 확대한 개념으로 보면 된다.

반면 해외주식에 대해선 이미 엄격한 과세 규정이 적용되고 있다. 대주주이든 소액주주이든 상관없이 차익의 20%에 양도소득세를 부과하는 구조다. 이번 금융세제 개편과 상관없이 이미 양도소득세를 부과하고 있었던 것이다.

일례로 해외주식을 1천만원에 사서 2천만원에 팔아 1천만원의 차익이 났다면 (기본공제 제외 시) 20%인 200만원을 양도소득세로 내는 구조다. 주민세까지 합치면 실질적으로 부담하는 세율은 22%다.

이중과세를 방지하고자 주식 양도소득은 거주지국에 과세권을 준다. 미국 주식을 사서 이익을 냈더라도 세금은 한국 정부에 낸다.

국내 주식에는 대주주와 소액주주의 구분을 둬 소액주주에게는 양도소득세를 면세시켜주는 특혜를 줬지만 해외주식은 이런 구분 없이 양도세율 20%를 적용해왔기 때문에 나타나는 현상이다.

이 때문에 현시점에서 세법을 감안한다면 소액주주 입장에선 당연히 국내주식이 세 부담이 가볍다.

국내주식은 양도차익 면세, 해외주식은 20% 양도소득세율이 적용되기 때문이다.

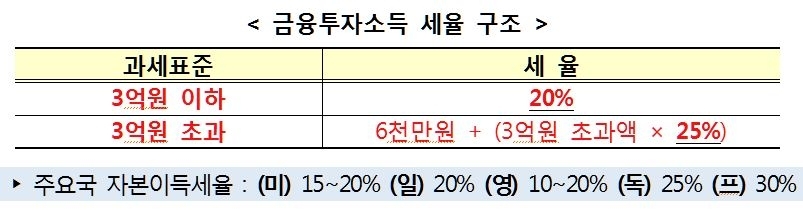

금융투자소득에 대한 양도소득세 개념이 전면 도입되는 2023년을 기준으로 봐도 국내주식이 해외주식보다 세 부담이 가볍다.

2023년 기준으로 3억원 이하 금융투자소득에 대한 양도소득세율은 20%로 현재 해외주식에 부과하는 20%와 같다.

다만 기본공제에 차이가 있다. 국내 상장주식은 기본공제가 2천만원인데 해외주식은 250만원으로 1/8 수준이다.

즉 국내 주식은 투자이익 2천만원까지 비과세지만 해외주식은 250만원이 넘으면 과세를 시작한다.

거래 비용 문제도 있다. 일례로 미국의 경우 거래세를 부과하지 않지만 증권사의 거래 수수료가 무겁다. 한국 증권사를 경유해 거래할 경우 한국 증권사와 미국 증권사에 모두 수수료를 내야 한다.

외화로 바꿔 투자해야 하므로 환전수수료도 별개로 발생한다.

다만 이는 이익에 대한 과세의 문제이므로 해외증시가 국내보다 많은 이익이 남는다는 얘기가 달라진다. 국내증시보다 해외증시에서 더 많은 수익을 낸다면 더 많은 세금을 내더라도 투자자가 쥐는 수익은 커질 수 있다.

(사진=연합뉴스)

관련뉴스