코로나19 사태가 발생하기 이전에 주요 선진국 정부와 중앙은행 최대의 고민은 `물가(Inflation)`였다.

사실상 완전고용에 경기에는 불이 붙었지만 2008~2009년 글로벌 금융위기를 겪은 이후 좀처럼 물가가 오르지 않았기 때문이다.

각국 중앙은행은 왜 이런 현상이 발생했는지를 찾기 위해 동분서주했지만 뾰족한 해법은 찾지 못했다.

안 그래도 완화적인 통화정책을 펼치던 선진국은 뜻하지 않게 코로나19라는 `블랙스완`을 만났다. 성장률에 맞는 물가상승에 목매던 중앙은행에게는 `울고 싶을 때 뺩 때린` 격이었다.

실제로 공급망이 무너졌고 뒤이어 수요까지 사라지면서 전 세계 경제는 그야말로 `진공상태`가 됐다.

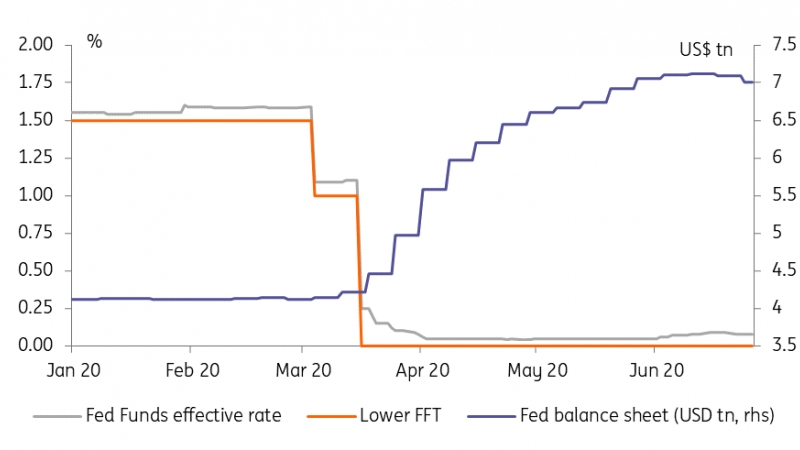

(자료: 美 연준 연방기금금리 및 대차대조표/ING)

미국의 경우 Fed가 기준금리를 제로금리로 낮추고 무제한 양적완화(QE)로 대차대조표를 크게 늘렸고, 정부는 3조달러의 재정을 퍼부은데 이어 추가로 1~1.5조달러의 추경을 추진하고 있다. 실물경제와 상관없이 넘치는 유동성은 자산가격을 끌어올렸고, 이제는 괴리가 너무 커지다보니 거품을 걱정할 지경에 이르렀다.

사실 중앙은행들은 표정관리에 들어가고 있다. 팬데믹 발생 이전에 그토록 공을 들였던 물가가 움직이기 시작했기 때문이다.

(자료 : 미국채 10년물-물가연동채 수익률 차이/DWS인베스트)

전체 경제에서 공급과 수요의 불일치가 1차적으로 인플레이션 기대감의 원인을 제공했고, 전례없는 유동성 공급으로 추가로 물가상승 요인이 발생했다. 뒤집어서 말하면 경제 주체들이 경기에 대한 자신감이 붙기 시작했다는 뜻이다. 다만 팬데믹 이전으로 경기수준이 복원되지 못한다면 경기는 침체인데 물가만 오르는 스테그플레이션이 발생할 수 있다는 우려가 남는다. 막대한 빚을 해소하는데 인플레이션을 활용하려는 유혹을 느끼는 정치적 압력도 차단해야 한다.

(사진 : 밀튼 프리드먼)

(사진 : 밀튼 프리드먼)

자유주의 경제학의 대가이자 통화론자인 밀턴 프리드먼은 자신의 대표작인 [화폐경제학]에서 "모든 인플레이션은 언제 어디서나 화폐적 현상"이라는 유명한 말을 남겼다.

선진국 중앙은행은 저물가의 근본적인 원인과 해법을 찾는 과정에서 코로나19 사태를 맞았다. 글로벌 금융위기의 교훈으로 역사상 유례없는 빠른 속도로 돈을 풀었다. 자산가격이 안정을 되찾았고 비로소 물가도 상승할 것이라는 점도 분명해지고 있다.

그들은 다시 되뇌인다. "역시 프리드먼이 옳았어"

사실상 완전고용에 경기에는 불이 붙었지만 2008~2009년 글로벌 금융위기를 겪은 이후 좀처럼 물가가 오르지 않았기 때문이다.

각국 중앙은행은 왜 이런 현상이 발생했는지를 찾기 위해 동분서주했지만 뾰족한 해법은 찾지 못했다.

안 그래도 완화적인 통화정책을 펼치던 선진국은 뜻하지 않게 코로나19라는 `블랙스완`을 만났다. 성장률에 맞는 물가상승에 목매던 중앙은행에게는 `울고 싶을 때 뺩 때린` 격이었다.

실제로 공급망이 무너졌고 뒤이어 수요까지 사라지면서 전 세계 경제는 그야말로 `진공상태`가 됐다.

(자료: 美 연준 연방기금금리 및 대차대조표/ING)

미국의 경우 Fed가 기준금리를 제로금리로 낮추고 무제한 양적완화(QE)로 대차대조표를 크게 늘렸고, 정부는 3조달러의 재정을 퍼부은데 이어 추가로 1~1.5조달러의 추경을 추진하고 있다. 실물경제와 상관없이 넘치는 유동성은 자산가격을 끌어올렸고, 이제는 괴리가 너무 커지다보니 거품을 걱정할 지경에 이르렀다.

사실 중앙은행들은 표정관리에 들어가고 있다. 팬데믹 발생 이전에 그토록 공을 들였던 물가가 움직이기 시작했기 때문이다.

(자료 : 미국채 10년물-물가연동채 수익률 차이/DWS인베스트)

전체 경제에서 공급과 수요의 불일치가 1차적으로 인플레이션 기대감의 원인을 제공했고, 전례없는 유동성 공급으로 추가로 물가상승 요인이 발생했다. 뒤집어서 말하면 경제 주체들이 경기에 대한 자신감이 붙기 시작했다는 뜻이다. 다만 팬데믹 이전으로 경기수준이 복원되지 못한다면 경기는 침체인데 물가만 오르는 스테그플레이션이 발생할 수 있다는 우려가 남는다. 막대한 빚을 해소하는데 인플레이션을 활용하려는 유혹을 느끼는 정치적 압력도 차단해야 한다.

(사진 : 밀튼 프리드먼)자유주의 경제학의 대가이자 통화론자인 밀턴 프리드먼은 자신의 대표작인 [화폐경제학]에서 "모든 인플레이션은 언제 어디서나 화폐적 현상"이라는 유명한 말을 남겼다.

선진국 중앙은행은 저물가의 근본적인 원인과 해법을 찾는 과정에서 코로나19 사태를 맞았다. 글로벌 금융위기의 교훈으로 역사상 유례없는 빠른 속도로 돈을 풀었다. 자산가격이 안정을 되찾았고 비로소 물가도 상승할 것이라는 점도 분명해지고 있다.

그들은 다시 되뇌인다. "역시 프리드먼이 옳았어"

관련뉴스