고객의 계좌를 보유하지 않고도 금융서비스를 제공할 수 있는 마이페이먼트(지급지시전달업) 제도가 도입된다.

그간 복잡하게 구분됐던 전자금융업 분류도 단순화된다.

금융위는 이 같은 내용을 담은 디지털금융 종합혁신방안을 발표했다.

마이페이먼트는 고객자금을 보유하지 않으면서도 하나의 앱으로 고객의 모든 계좌에 대해 결제와 송금 등에 필요한 이체지시를 전달하는 업을 의미한다.

마이데이터와 연계를 통해 다양한 혁신 서비스를 만들어낼 것으로 금융위는 기대하고 있다.

이와 함께 고객 결제계좌를 직접 발급하고 관리하고 결제, 이체 등 다양한 디지털 금융서비스를 원스톱으로 제공하는 종합지급결제사업자도 도입된다.

종합지급결제사업자는 금융결제망 참가를 통해 급여 이체, 카드대금·보험료·공과금 납부 등 계좌 기반 서비스를 제공할 수 있다. 단, 은행 등과 달리 예금과 대출 업무는 제한된다.

권대영 금융위 금융혁신기획단장은 "충분한 자기자본·전산역량 등을 갖추도록 하고, 고객자금은 모두 외부기관에 예치하도록 하는 한편, 금융회사 수준의 자금세탁·보이스피싱 방지 규제 등을 적용하겠다"고 말했다.

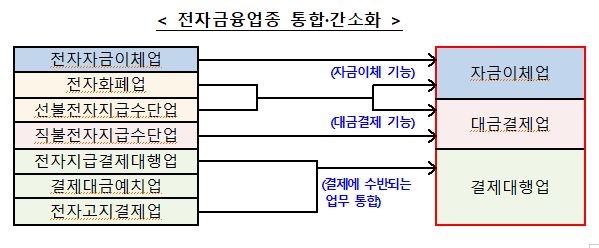

그간 복잡했던 전자금융업종도 기존 7개에서 3개(자금이체업, 대금결제업, 결제대행업)로 기능별 통합·단순화된다.

이밖에도 혁신적 아이디어를 가진 스타트업 등이 전자금융업에 진출할 수 있도록 최소자본금이 5~50억원에서 3~20억원으로 조정한다.

영업규모에 따라 최소자본금을 차등화하고 영업확장시 상향 적용해 사업 초기 진입 부담을 낮추겠다는 계획이다.

관련뉴스