만기시 최대 400만원 비과세

주식 등 금융상품 손익 통산

ISA로 주식투자도 할 수 있어

"주식투자만 하면 ISA 매력↓"

'ISA 다모아'에서 수익률 비교

주식 등 금융상품 손익 통산

ISA로 주식투자도 할 수 있어

"주식투자만 하면 ISA 매력↓"

'ISA 다모아'에서 수익률 비교

# 만능의 모든 것

<앵커>

다음 키워드는 `만능의 모든 것`입니다.

<기자>

요즘 금리가 낮다보니 수익률도 높고 세금도 아끼는 금융상품이 부쩍 눈길을 끌고 있죠,

대표적인 게 만능통장으로 불리는 ISA인데,

이번에는 진짜 경쟁력있게 나왔다고 해서 이 소식을 전해드리려고 합니다.

<앵커>

생각보다 수익성이 별로라고 해서 실망이 컸었는데 개선이 됐군요?

<기자>

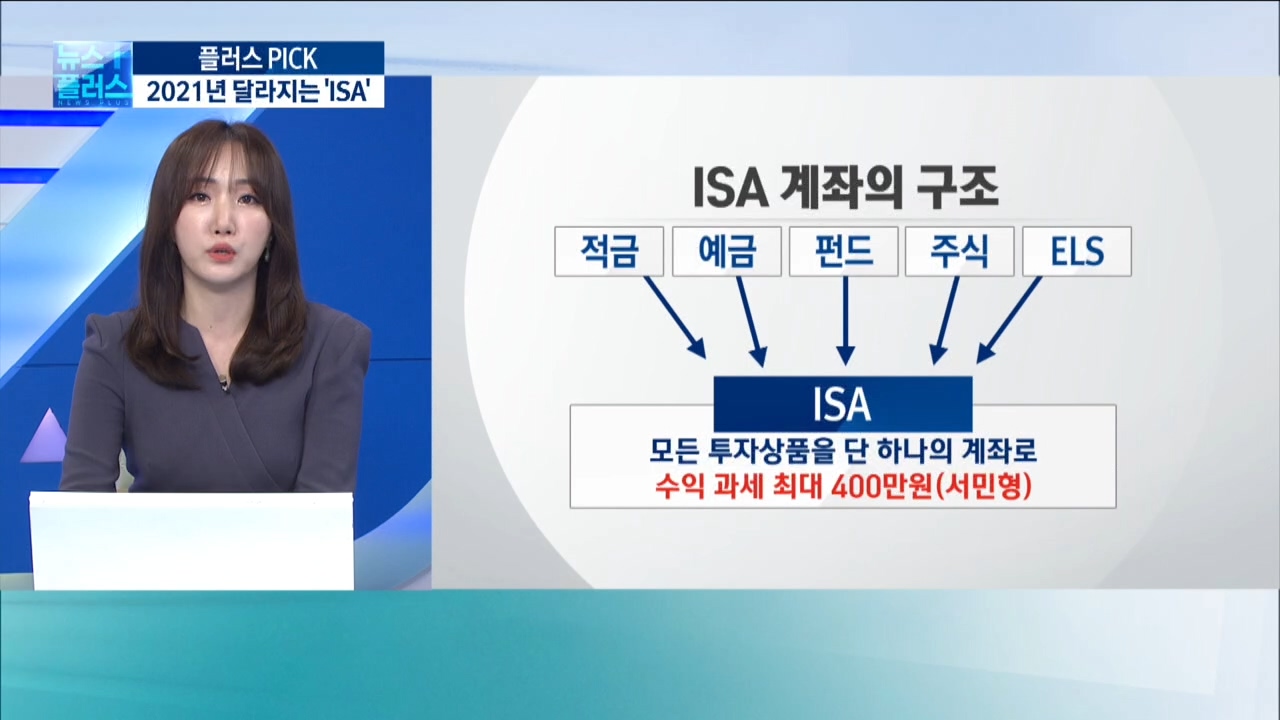

네. ISA는 예·적금이나 펀드, 주가연계증권(ELS) 등

다양한 금융 상품을 한 계좌에 모아 투자할 수 있는 통장입니다.

200만원, 최대 400만원까지는 수익에 과세도 하지 않고 있죠.

올해부터는 여기서 주식 투자까지 허용되는 겁니다.

<앵커>

주식투자까지 할 수 있으면 수익성을 훨씬 높일수도 있겠네요.

<기자>

그렇죠. 지금까지는 펀드 형태로만 투자할 수 있었는데,

삼성전자나 SK하이닉스처럼 상장된 주식도 포트폴리오에 넣을 수 있습니다.

운용에 따라서는 정기 예금 금리를 뛰어 넘는

수익을 올릴 수 있다는 기대감이 나오고 있습니다.

주식투자액에 세액공제 혜택도 주는데요.

2년 이상 ISA로 투자하면 내가 투자한 돈의 5%를 매년 세액공제 해줍니다.

이건 최대 150만원까지 공제가 됩니다.

또 큰 특징이 ISA 계좌 안에서 주식과 다른 금융상품들,

손익간에 통산이 된다는 겁니다.

그러니까 ISA계좌 안에서 주식으로 300만원 손실을 봤는데, 다른 금융상품에서 500만원 이득을 봤다면,

합쳐서 총 200만원을 번 것이기 때문에 세금을 안내도 됩니다.

<앵커>

그러면 앞으로 주식 투자할 때는 무조건 ISA가 좋은 건가요?

<기자>

그건 아닙니다.

일단 주식이 포함돼도 납입 한도가 여전히 연 2,000만원이기 때문에

낼 수 있는 수익률은 한정적이라는 게 전문가들의 조언입니다.

또 주식에만 투자한다면 ISA의 매력이 크지 않을 수도 있다는 지적입니다.

2023년부터 주식에 20%의 양도소득세를 부과하면서,

양도 차익 5,000만원까지는 공제해주기 때문인데요.

다만 예금·채권 이자와 주식 배당 소득이 많은 투자자는 ISA를 활용하는 게 좋습니다.

정부는 이자·배당 소득은 지금까지대로 15.4%의 소득세를 떼기로 했습니다.

이자·배당 소득 2,000만원 이상은 근로·사업 소득 등과 합해 종합 과세하고 있습니다.

<앵커>

또 장점이 어떤게 있습니까?

<기자>

수익의 200만원까지는 비과세 혜택을 받고,

그 이상의 수익은 9.9%의 분리과세 혜택을 얻게 되는 데요.

일반 계좌보다는 세금을 아낄 수도 있습니다.

하지만 비과세 혜택은 여전히 저조한 수준인데요.

ISA는 만기 인출 시에 5년 간 받을 수 있는 세제 혜택은 약 30만원 정도에 불과합니다.

과세 이연 효과도 있습니다.

ISA 계좌에 펀드 등의 투자 상품을 담았을 경우,

상품 환매 시점이 세금을 납부하는 시점이 아니라,

계좌 만기까지 세금 납부가 연기되기 때문입니다.

자금이 필요하다면 원금의 90% 인출이 가능해 이전에 비해 유동성도 보완됐습니다.

<앵커>

그러면 ISA 만들때 특별히 주의할 점은 없습니까?

<기자>

ISA 계좌는 전 금융기관 통틀어 하나만 가입할 수 있다는 점을 기억하셔야 합니다.

또 모든 금융회사의 ISA 운용가능 상품이 동일하지 않기 때문에,

가입 전 내가 어떤 상품으로 ISA 계좌를 운용하고 싶은지를 먼저 생각해야 합니다.

ISA에는 신탁형과 일임형이 있는데요.

일임형은 금융기관이 알아서 자산을 불려주는 것이고 신탁형은 투자에 대한 결정을 본인이 하는 형태입니다.

일임형의 수수료가 신탁형에 비해 더 비싸며 금융기관마다 수수료는 다 다릅니다.

ISA 일임형 상품 수수료와 수익률까지 확인할 수 있는,

`ISA 다모아(isa.kofia.or.kr) 비교공시 시스템`을 참고하시면 좋을 것 같습니다.

<앵커>

다음 키워드는 `만능의 모든 것`입니다.

<기자>

요즘 금리가 낮다보니 수익률도 높고 세금도 아끼는 금융상품이 부쩍 눈길을 끌고 있죠,

대표적인 게 만능통장으로 불리는 ISA인데,

이번에는 진짜 경쟁력있게 나왔다고 해서 이 소식을 전해드리려고 합니다.

<앵커>

생각보다 수익성이 별로라고 해서 실망이 컸었는데 개선이 됐군요?

<기자>

네. ISA는 예·적금이나 펀드, 주가연계증권(ELS) 등

다양한 금융 상품을 한 계좌에 모아 투자할 수 있는 통장입니다.

200만원, 최대 400만원까지는 수익에 과세도 하지 않고 있죠.

올해부터는 여기서 주식 투자까지 허용되는 겁니다.

<앵커>

주식투자까지 할 수 있으면 수익성을 훨씬 높일수도 있겠네요.

<기자>

그렇죠. 지금까지는 펀드 형태로만 투자할 수 있었는데,

삼성전자나 SK하이닉스처럼 상장된 주식도 포트폴리오에 넣을 수 있습니다.

운용에 따라서는 정기 예금 금리를 뛰어 넘는

수익을 올릴 수 있다는 기대감이 나오고 있습니다.

주식투자액에 세액공제 혜택도 주는데요.

2년 이상 ISA로 투자하면 내가 투자한 돈의 5%를 매년 세액공제 해줍니다.

이건 최대 150만원까지 공제가 됩니다.

또 큰 특징이 ISA 계좌 안에서 주식과 다른 금융상품들,

손익간에 통산이 된다는 겁니다.

그러니까 ISA계좌 안에서 주식으로 300만원 손실을 봤는데, 다른 금융상품에서 500만원 이득을 봤다면,

합쳐서 총 200만원을 번 것이기 때문에 세금을 안내도 됩니다.

<앵커>

그러면 앞으로 주식 투자할 때는 무조건 ISA가 좋은 건가요?

<기자>

그건 아닙니다.

일단 주식이 포함돼도 납입 한도가 여전히 연 2,000만원이기 때문에

낼 수 있는 수익률은 한정적이라는 게 전문가들의 조언입니다.

또 주식에만 투자한다면 ISA의 매력이 크지 않을 수도 있다는 지적입니다.

2023년부터 주식에 20%의 양도소득세를 부과하면서,

양도 차익 5,000만원까지는 공제해주기 때문인데요.

다만 예금·채권 이자와 주식 배당 소득이 많은 투자자는 ISA를 활용하는 게 좋습니다.

정부는 이자·배당 소득은 지금까지대로 15.4%의 소득세를 떼기로 했습니다.

이자·배당 소득 2,000만원 이상은 근로·사업 소득 등과 합해 종합 과세하고 있습니다.

<앵커>

또 장점이 어떤게 있습니까?

<기자>

수익의 200만원까지는 비과세 혜택을 받고,

그 이상의 수익은 9.9%의 분리과세 혜택을 얻게 되는 데요.

일반 계좌보다는 세금을 아낄 수도 있습니다.

하지만 비과세 혜택은 여전히 저조한 수준인데요.

ISA는 만기 인출 시에 5년 간 받을 수 있는 세제 혜택은 약 30만원 정도에 불과합니다.

과세 이연 효과도 있습니다.

ISA 계좌에 펀드 등의 투자 상품을 담았을 경우,

상품 환매 시점이 세금을 납부하는 시점이 아니라,

계좌 만기까지 세금 납부가 연기되기 때문입니다.

자금이 필요하다면 원금의 90% 인출이 가능해 이전에 비해 유동성도 보완됐습니다.

<앵커>

그러면 ISA 만들때 특별히 주의할 점은 없습니까?

<기자>

ISA 계좌는 전 금융기관 통틀어 하나만 가입할 수 있다는 점을 기억하셔야 합니다.

또 모든 금융회사의 ISA 운용가능 상품이 동일하지 않기 때문에,

가입 전 내가 어떤 상품으로 ISA 계좌를 운용하고 싶은지를 먼저 생각해야 합니다.

ISA에는 신탁형과 일임형이 있는데요.

일임형은 금융기관이 알아서 자산을 불려주는 것이고 신탁형은 투자에 대한 결정을 본인이 하는 형태입니다.

일임형의 수수료가 신탁형에 비해 더 비싸며 금융기관마다 수수료는 다 다릅니다.

ISA 일임형 상품 수수료와 수익률까지 확인할 수 있는,

`ISA 다모아(isa.kofia.or.kr) 비교공시 시스템`을 참고하시면 좋을 것 같습니다.

관련뉴스