UBS가 게임, 이커머스, SNS 관련주들 내에서 수혜를 볼 수 있는 또 피해 가능성이 있는 중국 기술주들을 주목했습니다.

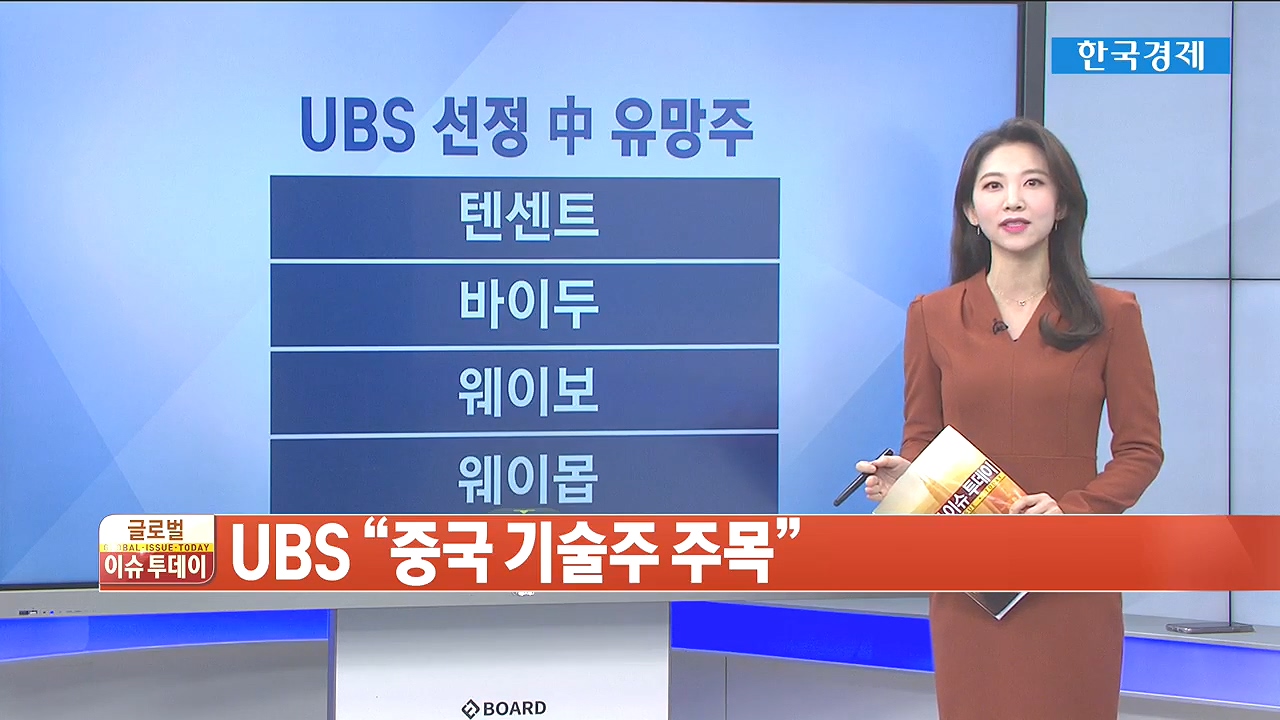

먼저 텐센트입니다. 가장 선호하는 4가지 종목 중 텐센트를 최고의 주식으로 꼽았습니다.

특히 게이밍 분야에 집중했는데요. 게임 사업의 `프리미엄` 개발자라는 점에서 장기적으로 나은 마진을 기록할 것이라 전망했습니다. 여기에 텐센트의 모바일 게임으로 Honor of Kings 와 화평정영이 있고, 여기에 광고 플랫폼까지 올해 국제적인 확장세를 누릴 것이라고 말했습니다.

바이두에 대해서는 특히 최근 발표한 전기차와 클라우드 컴퓨팅 시장에 대한 잠재성이 놀랍다고 평가했습니다. 또 소셜 네트워크인 웨이보와 함께 수익화모델을 창출할 것이라면서 올해 웨이보의 광고 매출이 8% 정도 증가할 것이라 전망했습니다.

클라우드 소프트웨어 기업, 웨이몹 역시 UBS는 선호 종목으로 꼽았습니다. 중국 인터넷 섹터주에서 아직 저평가 됐다는 측면에서 매력적인 가치를 지닌 종목 중 하나라고 말했습니다.

반면, UBS는 투자자들이 주시해야할 잠재적 위험 요인으로 중국 기술 회사에 대한 ‘규제’를 짚었습니다.

그리고, 반독점 규제로 가장 크게 타격을 입을 기업으로 알리바바, 로컬 소매업체 메이투안, 여행관련해서 트립닷컴을 꼽았는데요. 이 주식들은 이슈와 함께 대부분 가격이 매겨졌다고 강조했습니다.

일반적으로는 규제와 경쟁이 투자자들에게 그리 호의적인 요소는 아니라고 하지만, 여기서 놀라운 점은 신선식품이나 필수소비재가 올해 중국시장에서 강한 성장을 이끌 가능성이 있다고 본건데요.

다만, 전자상거래 부문에서 대기업들은 더 큰 폭으로 성장하는 경향이 있다면서 전체 사용자 증가 추이는 느리더라도 결과적으로 사용자당 평균 매출은 증가할 것이라고 전망했습니다. 그 예로 핀두오두오, 징둥닷컴, 알리바바 소유의 타오바오와 티몰을 들었습니다. 방대한 규제에도 계속해서 공동구매와 라이브 스트리밍에 대한 투자를 진행할 것이라며 이번이 오히려 이커머스 성장을 견인할 새로운 기회가 될 것이라고 봤습니다.

또, 투자자들은 올해 모바일 게임 강세에 놀랄 것이라 전망했습니다. 기존 앱 스토어를 통한 게임 배포 및 홍보에서 벗어나 SNS를 활용하면 새로운 시장을 찾는데 도움이 될 것이라 봤습니다. SNS상의 게임 추천 및 광고는 이미 모바일 게임 총 수입의 50% 이상을 차지합니다.

먼저 텐센트입니다. 가장 선호하는 4가지 종목 중 텐센트를 최고의 주식으로 꼽았습니다.

특히 게이밍 분야에 집중했는데요. 게임 사업의 `프리미엄` 개발자라는 점에서 장기적으로 나은 마진을 기록할 것이라 전망했습니다. 여기에 텐센트의 모바일 게임으로 Honor of Kings 와 화평정영이 있고, 여기에 광고 플랫폼까지 올해 국제적인 확장세를 누릴 것이라고 말했습니다.

바이두에 대해서는 특히 최근 발표한 전기차와 클라우드 컴퓨팅 시장에 대한 잠재성이 놀랍다고 평가했습니다. 또 소셜 네트워크인 웨이보와 함께 수익화모델을 창출할 것이라면서 올해 웨이보의 광고 매출이 8% 정도 증가할 것이라 전망했습니다.

클라우드 소프트웨어 기업, 웨이몹 역시 UBS는 선호 종목으로 꼽았습니다. 중국 인터넷 섹터주에서 아직 저평가 됐다는 측면에서 매력적인 가치를 지닌 종목 중 하나라고 말했습니다.

반면, UBS는 투자자들이 주시해야할 잠재적 위험 요인으로 중국 기술 회사에 대한 ‘규제’를 짚었습니다.

그리고, 반독점 규제로 가장 크게 타격을 입을 기업으로 알리바바, 로컬 소매업체 메이투안, 여행관련해서 트립닷컴을 꼽았는데요. 이 주식들은 이슈와 함께 대부분 가격이 매겨졌다고 강조했습니다.

일반적으로는 규제와 경쟁이 투자자들에게 그리 호의적인 요소는 아니라고 하지만, 여기서 놀라운 점은 신선식품이나 필수소비재가 올해 중국시장에서 강한 성장을 이끌 가능성이 있다고 본건데요.

다만, 전자상거래 부문에서 대기업들은 더 큰 폭으로 성장하는 경향이 있다면서 전체 사용자 증가 추이는 느리더라도 결과적으로 사용자당 평균 매출은 증가할 것이라고 전망했습니다. 그 예로 핀두오두오, 징둥닷컴, 알리바바 소유의 타오바오와 티몰을 들었습니다. 방대한 규제에도 계속해서 공동구매와 라이브 스트리밍에 대한 투자를 진행할 것이라며 이번이 오히려 이커머스 성장을 견인할 새로운 기회가 될 것이라고 봤습니다.

또, 투자자들은 올해 모바일 게임 강세에 놀랄 것이라 전망했습니다. 기존 앱 스토어를 통한 게임 배포 및 홍보에서 벗어나 SNS를 활용하면 새로운 시장을 찾는데 도움이 될 것이라 봤습니다. SNS상의 게임 추천 및 광고는 이미 모바일 게임 총 수입의 50% 이상을 차지합니다.

관련뉴스