<앵커>

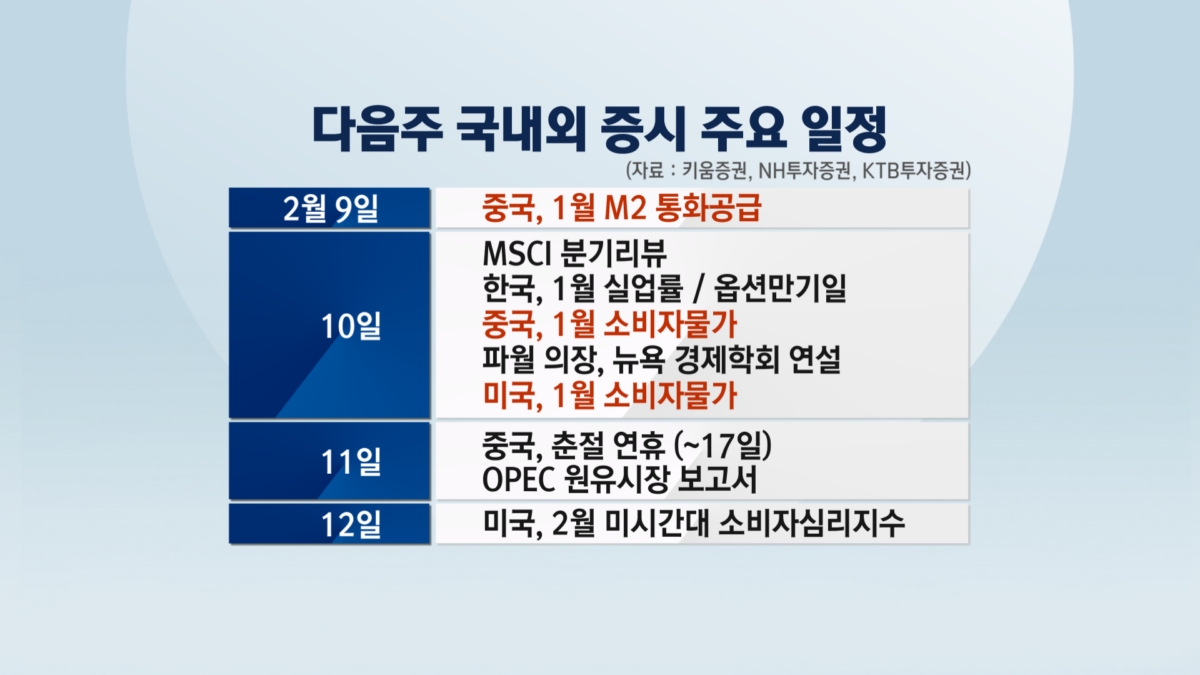

증시전망대 시간입니다. 증권부 정경준 기자 나와 있습니다. 역시나 변동성이 큰 한 주 였습니다. 다음주 주요 일정 먼저 살펴보겠습니다.

<기자>

단기 급등에 따른 과열 부담 속에서 조정의 빌미를 찾던 시장에 `게임스톱` 사태 등 잡음이 들끓었던 한 주였습니다.

다음주에는 설 연휴를 앞두고 국내 증시는 주초 3거래일만 열리는데 굵직한 일정 등이 적지 않고 여전히 변동성이 큰 상황임을 감안하면 연휴 기간에도 국내외 시장 흐름에 관심을 가져야 할 듯 합니다.

우선 미국과 중국의 1월 소비자물가 지표가 관심입니다. 다시금 인플레이션 우려를 자극할 가능성이 큽니다. 중국의 통화량 지표도 최근 중국 당국의 긴축 우려와 맞물려 주목 대상입니다.

주 중반에는 파월 미 연준 의장의 뉴욕 경제학회 연설이 예정돼 있습니다. 특별한 언급은 없을 것으로 보입니다만, 지난달 FOMC 회의 직후 경기와 고용회복 속도에 대한 시장의 낙관적 시각을 경계했던 만큼 이 스탠스가 현재도 유효한지 현재 판단은 어떨지가 관심 포인트입니다. `게임스톱` 사태와 관련해 과잉유동성에 대한 언급이 있을지도 관심입니다.

우리시간으로 10일 MSCI의 분기리뷰도 발표됩니다. 빅히트의 신규 편입 여부에 관심이 쏠리는데, 지난해 상장 직후 하락세를 보이던 주가가 최근 다시 반등에 나서면서 이런 점들이 어떻게 반영됐을지 주목됩니다.

<앵커>

관심 포인트죠? 미국의 1월 고용지표가 내일 나옵니다. 앞서 1월 민간고용 지표는 좋았고 오늘 나온 신규 실업보험청구자 수도 긍정적이었습니다.

<기자>

코로나 재유행에도 불구하고 미국 고용지표 빠르게 개선되고 있습니다.

관건은 미국의 1월 비농업부문 신규고용 지표입니다. 지난달 14만개가 줄면서 코로나 1차 대유행 당시인 지난해 4월 이후 처음으로 감소했습니다. 이에 대해 파월 연준 의장도 상당한 경계심을 내보였고, 현재 시장에선 7만5천개 증가를 예상하고 있습니다. 실제 예상대로 나온다면 추가 경기부양책 등과 맞물려 경제정상화에 대한 기대감이 커질 것으로 예상됩니다.

일단 현재 분위기는 긍정적입니다. 앞서 발표된 1월 민간부문 고용지표를 보면 17만4천명 증가를 기록했습니다. 시장 전망치 5만명 증가를 상회했습니다.(지난달 7만8천명 감소) 이와 맞물려 시장도 빠르게 반응하면서 향후 경기회복에 대한 기대감을 높이고 있습니다.

<앵커>

사실 어제 민간고용지표 발표 이후 장단기 금리차도 확 튀었습니다. 최근 보면 수익률 곡선의 간극도 뚜렷한 상황입니다. 고용지표를 비롯해 실물경기지표 등도 우호적인데, 백신 접종 등에 따른 긍정적 기대감이 본격적으로 현실화되는 듯한 모습입니다.

<기자>

현지시간 기준으로 민간고용지표 발표 직후 미 국채 10년물 금리는 크게 튀어올랐습니다. 이와 더불어 통화정책에 민감한 2년물과의 격차도 더 확대됐습니다. 시장에선 앞으로 장단기물 금리 격차가 더 확대될 것으로 전망하고 있습니다.

<미국 10년물 국채와 2년물 국채간 금리 격차/ 자료 : 세인트루이스 연방준비은행>

통상, 장기물 금리가 오르면서 장단기 금리차가 확대되는 상황은 향후 경기전망에 대한 긍정적 신호로 해석합니다. 백신 접종의 본격화 그리고 실물경기지표의 개선 등이 맞물리면서 빠른 경제정상화에 대한 기대감을 키우고 있는 상황인데, 마냥 좋아할 만한 일은 아닌 상황입니다.

경제정상화가 가까워지면 가까워질수록 또다른 한켠에서 우려감도 확대되고 있습니다. 경제정상화에 따른 기존 통화·재정정책에 대한 변화 여부에 불확실성 등이 자리잡고 있다는 분석입니다. 바이든 행정부의 1.9조 달러 규모 추가부양책이 당초 규모대로 상원을 통과할지 관건이고요, 중국의 경우 공개시장 조작을 통해 시중자금을 거둬들이고 있는데, 이른바 경제정상화의 반작용에 대한 시장의 우려가 동시에 커지고 있는 상황입니다. 차익실현에 대한 유혹 역시 확대될 것으로 예상됩니다.

증시전망대 시간입니다. 증권부 정경준 기자 나와 있습니다. 역시나 변동성이 큰 한 주 였습니다. 다음주 주요 일정 먼저 살펴보겠습니다.

<기자>

단기 급등에 따른 과열 부담 속에서 조정의 빌미를 찾던 시장에 `게임스톱` 사태 등 잡음이 들끓었던 한 주였습니다.

다음주에는 설 연휴를 앞두고 국내 증시는 주초 3거래일만 열리는데 굵직한 일정 등이 적지 않고 여전히 변동성이 큰 상황임을 감안하면 연휴 기간에도 국내외 시장 흐름에 관심을 가져야 할 듯 합니다.

우선 미국과 중국의 1월 소비자물가 지표가 관심입니다. 다시금 인플레이션 우려를 자극할 가능성이 큽니다. 중국의 통화량 지표도 최근 중국 당국의 긴축 우려와 맞물려 주목 대상입니다.

주 중반에는 파월 미 연준 의장의 뉴욕 경제학회 연설이 예정돼 있습니다. 특별한 언급은 없을 것으로 보입니다만, 지난달 FOMC 회의 직후 경기와 고용회복 속도에 대한 시장의 낙관적 시각을 경계했던 만큼 이 스탠스가 현재도 유효한지 현재 판단은 어떨지가 관심 포인트입니다. `게임스톱` 사태와 관련해 과잉유동성에 대한 언급이 있을지도 관심입니다.

우리시간으로 10일 MSCI의 분기리뷰도 발표됩니다. 빅히트의 신규 편입 여부에 관심이 쏠리는데, 지난해 상장 직후 하락세를 보이던 주가가 최근 다시 반등에 나서면서 이런 점들이 어떻게 반영됐을지 주목됩니다.

<앵커>

관심 포인트죠? 미국의 1월 고용지표가 내일 나옵니다. 앞서 1월 민간고용 지표는 좋았고 오늘 나온 신규 실업보험청구자 수도 긍정적이었습니다.

<기자>

코로나 재유행에도 불구하고 미국 고용지표 빠르게 개선되고 있습니다.

관건은 미국의 1월 비농업부문 신규고용 지표입니다. 지난달 14만개가 줄면서 코로나 1차 대유행 당시인 지난해 4월 이후 처음으로 감소했습니다. 이에 대해 파월 연준 의장도 상당한 경계심을 내보였고, 현재 시장에선 7만5천개 증가를 예상하고 있습니다. 실제 예상대로 나온다면 추가 경기부양책 등과 맞물려 경제정상화에 대한 기대감이 커질 것으로 예상됩니다.

일단 현재 분위기는 긍정적입니다. 앞서 발표된 1월 민간부문 고용지표를 보면 17만4천명 증가를 기록했습니다. 시장 전망치 5만명 증가를 상회했습니다.(지난달 7만8천명 감소) 이와 맞물려 시장도 빠르게 반응하면서 향후 경기회복에 대한 기대감을 높이고 있습니다.

<앵커>

사실 어제 민간고용지표 발표 이후 장단기 금리차도 확 튀었습니다. 최근 보면 수익률 곡선의 간극도 뚜렷한 상황입니다. 고용지표를 비롯해 실물경기지표 등도 우호적인데, 백신 접종 등에 따른 긍정적 기대감이 본격적으로 현실화되는 듯한 모습입니다.

<기자>

현지시간 기준으로 민간고용지표 발표 직후 미 국채 10년물 금리는 크게 튀어올랐습니다. 이와 더불어 통화정책에 민감한 2년물과의 격차도 더 확대됐습니다. 시장에선 앞으로 장단기물 금리 격차가 더 확대될 것으로 전망하고 있습니다.

<미국 10년물 국채와 2년물 국채간 금리 격차/ 자료 : 세인트루이스 연방준비은행>

통상, 장기물 금리가 오르면서 장단기 금리차가 확대되는 상황은 향후 경기전망에 대한 긍정적 신호로 해석합니다. 백신 접종의 본격화 그리고 실물경기지표의 개선 등이 맞물리면서 빠른 경제정상화에 대한 기대감을 키우고 있는 상황인데, 마냥 좋아할 만한 일은 아닌 상황입니다.

경제정상화가 가까워지면 가까워질수록 또다른 한켠에서 우려감도 확대되고 있습니다. 경제정상화에 따른 기존 통화·재정정책에 대한 변화 여부에 불확실성 등이 자리잡고 있다는 분석입니다. 바이든 행정부의 1.9조 달러 규모 추가부양책이 당초 규모대로 상원을 통과할지 관건이고요, 중국의 경우 공개시장 조작을 통해 시중자금을 거둬들이고 있는데, 이른바 경제정상화의 반작용에 대한 시장의 우려가 동시에 커지고 있는 상황입니다. 차익실현에 대한 유혹 역시 확대될 것으로 예상됩니다.

관련뉴스