<앵커>

법정 최고금리가 오는 7월 7일부터 24%에서 20%로 낮아집니다.

최고금리가 낮아지는 만큼 높은 이자에 허덕이던 분들의 부담이 줄어들 수 있지만, 신용이 낮은 중저신용자들은 제도권 금융상품을 이용할 수 없게 될 것이라는 우려도 나오는데요.

법정 최고금리 인하의 양면성에 대한 우려가 나오는 이유를 정호진 기자가 알아봤습니다.

<기자>

스물 여섯살 A씨는 계속되는 대출 거절로 어려움을 겪고 있습니다.

A씨의 신용점수는 과거 신용등급 기준 5~6등급 사이. 개인 사정으로 돈을 융통하기 위해 대출을 알아봤지만 결과는 좋지 않았습니다.

[A씨 / 서울 동작구 : 이번에 대출 신청을 하긴 했는데 신용등급이 낮다고…앞으로 더 대출 받기가 더 어려워 질 수 있다는 말을 들어서 힘들어지지 않을까 이런 생각이 듭니다.]

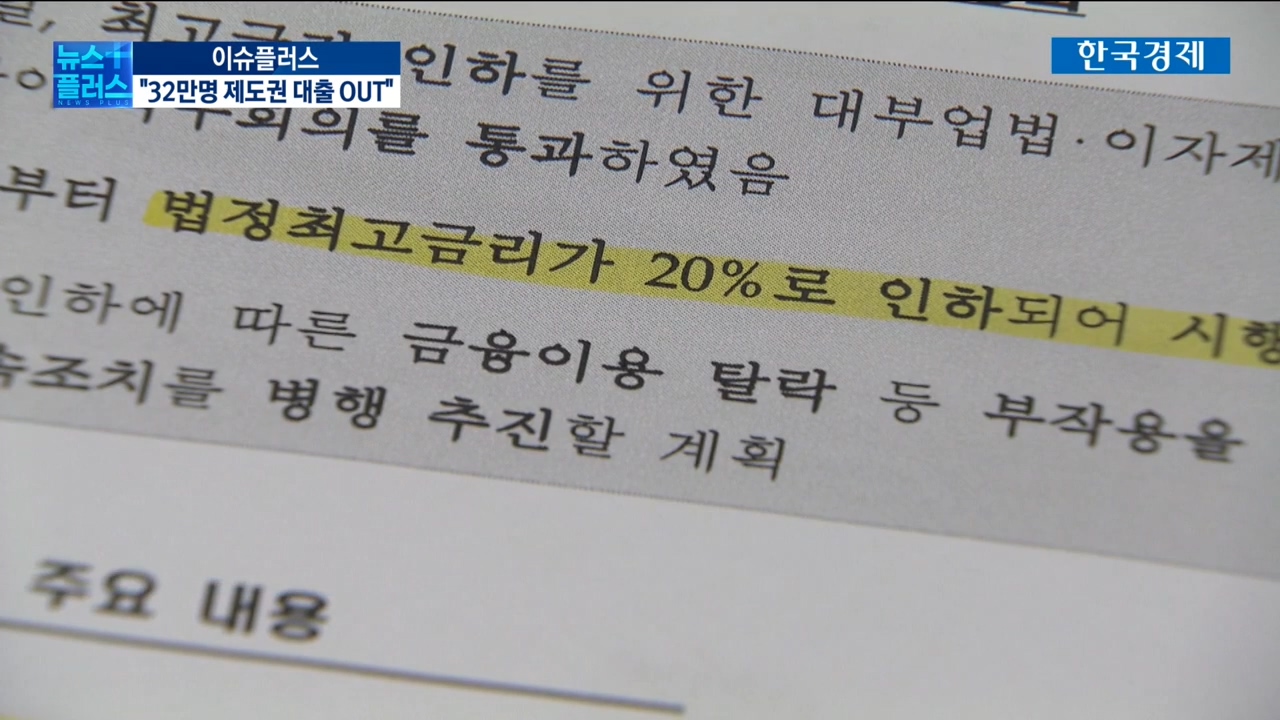

최근 법정 최고금리를 24%에서 20%로 낮추는 내용이 담긴 대부업법 개정안이 국무회의를 통과했습니다.

정부와 국회는 서민들의 고금리 부담을 완화할 수 있을 것으로 기대한다고 밝혔지만 벌써부터 우려의 목소리가 나오고 있습니다.

금융위원회는 이번 최고금리 인하로 인해 약 32만 명이 제도권 금융 대출에서 배제되고, 이 가운데 약 4만 명은 불법사금융으로 유입될 수 있다고 내다봤습니다.

지난번 최고금리 인하 당시에도 저신용자 26만 명가량의 금융 이용이 축소됐고, 4~5만여명이 불법사금융으로 유입된 것으로 추정됩니다.

기존 1금융권 이용이 어려운 중저신용자들이 찾던 2금융권조차 이전보다 문턱을 높일 수밖에 없다는 입장입니다.

[저축은행 관계자 : 저희도 사실 영리를 추구하는 기업이고…(신용점수) 최하단에 있는 분들은 어려움이 있지 않을까 합니다. 금리 인하가 됐을 때 소외되는 계층이 분명 생길 수 있고, 불법사금융으로 넘어갈 가능성이 높다는 것이 업권의 가장 대표적인 목소리이긴 합니다.]

저축은행 뿐만 아니라 카드론과 현금서비스 문턱도 높아질 전망입니다.

한 카드업계 관계자는 "모든 카드사가 20% 이상 금리 이용고객 대상 영업이 어려워질 것"이라며 "고객 신용 평가 모형을 정교화하는 등 다양한 방안을 준비하고 있다"고 말했습니다.

서민들의 높은 이자부담을 덜어주겠다며 발표된 최고금리 인하 정책이 오히려 중저신용자들을 벼랑 끝으로 내몰고 있는 모양새입니다.

한국경제TV 정호진입니다.

법정 최고금리가 오는 7월 7일부터 24%에서 20%로 낮아집니다.

최고금리가 낮아지는 만큼 높은 이자에 허덕이던 분들의 부담이 줄어들 수 있지만, 신용이 낮은 중저신용자들은 제도권 금융상품을 이용할 수 없게 될 것이라는 우려도 나오는데요.

법정 최고금리 인하의 양면성에 대한 우려가 나오는 이유를 정호진 기자가 알아봤습니다.

<기자>

스물 여섯살 A씨는 계속되는 대출 거절로 어려움을 겪고 있습니다.

A씨의 신용점수는 과거 신용등급 기준 5~6등급 사이. 개인 사정으로 돈을 융통하기 위해 대출을 알아봤지만 결과는 좋지 않았습니다.

[A씨 / 서울 동작구 : 이번에 대출 신청을 하긴 했는데 신용등급이 낮다고…앞으로 더 대출 받기가 더 어려워 질 수 있다는 말을 들어서 힘들어지지 않을까 이런 생각이 듭니다.]

최근 법정 최고금리를 24%에서 20%로 낮추는 내용이 담긴 대부업법 개정안이 국무회의를 통과했습니다.

정부와 국회는 서민들의 고금리 부담을 완화할 수 있을 것으로 기대한다고 밝혔지만 벌써부터 우려의 목소리가 나오고 있습니다.

금융위원회는 이번 최고금리 인하로 인해 약 32만 명이 제도권 금융 대출에서 배제되고, 이 가운데 약 4만 명은 불법사금융으로 유입될 수 있다고 내다봤습니다.

지난번 최고금리 인하 당시에도 저신용자 26만 명가량의 금융 이용이 축소됐고, 4~5만여명이 불법사금융으로 유입된 것으로 추정됩니다.

기존 1금융권 이용이 어려운 중저신용자들이 찾던 2금융권조차 이전보다 문턱을 높일 수밖에 없다는 입장입니다.

[저축은행 관계자 : 저희도 사실 영리를 추구하는 기업이고…(신용점수) 최하단에 있는 분들은 어려움이 있지 않을까 합니다. 금리 인하가 됐을 때 소외되는 계층이 분명 생길 수 있고, 불법사금융으로 넘어갈 가능성이 높다는 것이 업권의 가장 대표적인 목소리이긴 합니다.]

저축은행 뿐만 아니라 카드론과 현금서비스 문턱도 높아질 전망입니다.

한 카드업계 관계자는 "모든 카드사가 20% 이상 금리 이용고객 대상 영업이 어려워질 것"이라며 "고객 신용 평가 모형을 정교화하는 등 다양한 방안을 준비하고 있다"고 말했습니다.

서민들의 높은 이자부담을 덜어주겠다며 발표된 최고금리 인하 정책이 오히려 중저신용자들을 벼랑 끝으로 내몰고 있는 모양새입니다.

한국경제TV 정호진입니다.

관련뉴스