프로그램명: 성공투자 오후증시 `알음알음 스몰캡`

출연: 김도윤 리서치알음 연구원

1. 건설업 호황에도 철강가격 급등, 장마만 기다리는 건설사

정부의 대규모 주택공급 대책 발표 및 재건축에 대한 의지 표명으로 건설업 호황에 대한 기대가 커지고 있지만 원자재 가격 고공행진으로 건설업체는 웃지 못하고 있다. 건설용 강재 유통시장에 붕괴조짐이 나타나고 있다. 국내 철근가격은 지난 1월 톤당 70만원(S400, 10mm)이었던 것이 5월 말 120만원을 넘어섰다. 철근에 이어 H빔 가격도 수직 상승 중이다. 연초 톤당 79만원이었던 것이 6월 들어 199만원에 거래되고 있다.

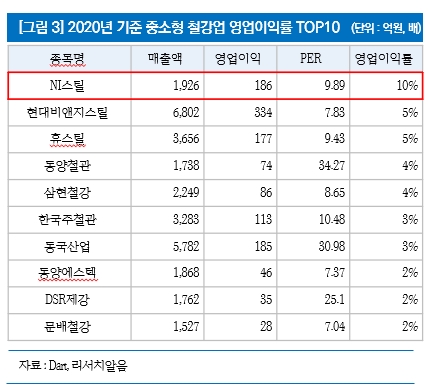

2. 공유경제를 통한 원가 절감 트랜드 강건재 리스업 1위 `NI스틸`

NI스틸은 타 철강 제조사와 달리 건설용 강재 리스 사업 매출 비중이 높아 수혜가 예상된다. 리스사업은 영업이익률이 높지만 진입장벽이 매우 높은 산업이다. 동사가 보유하고 있는 리스용 강재 장부가도 약 1,440억원이며, 리스용 강재를 교정하는 공장을 짓는 것도 수백억원 이상의 투자가 필요하기 때문에 신규 진입이 어렵다. 또한 강재 리스 사업은 고마진 분야로 실적 개선에 긍정적인 영향이 예상 된다. 동사의 올 1분기 영업이익률은 12.5%를 기록했다

3. 지속적 투자로 수익성 개선 진행중

NI스틸은 강건재 생산 설비인 당진 1공장과 리스강재 교정설비인 당진 2공장의 CAPA 확충을 진행 중이며 2020년 말 당진 3공장의 토지 계약을 완료하고 신설을 준비 중이다. 올해 예정된 리스공정 투자액은 118 억원이며, 리스용 강재 확충에도 130억원을 투자할 계획이다. 2022년부터 1,400억원 규모의 추가 투자가 예정되어 있으며, 100% 자기 자본으로 투자할 예정이기 때문에 추가적인 차입금 증가 리스크는 없다.

4. NI스틸 투자전략

1분기 영업이익 전년동기 대비 130% 상승, 영업이익률 12.5%에 주목한다. 2020년 기준 영업이익률 상위 10개 철강업체 현재 평균 per 15배 수준인데 반해 동사 21년 예상실적 기준 현재 PER는 7.8배수준, 동사 실적 성장성, 높은 이익률 감안시 저평가 근거 없다는 판단, 재평가 이뤄질 것으로 기대된다

출연: 김도윤 리서치알음 연구원

1. 건설업 호황에도 철강가격 급등, 장마만 기다리는 건설사

정부의 대규모 주택공급 대책 발표 및 재건축에 대한 의지 표명으로 건설업 호황에 대한 기대가 커지고 있지만 원자재 가격 고공행진으로 건설업체는 웃지 못하고 있다. 건설용 강재 유통시장에 붕괴조짐이 나타나고 있다. 국내 철근가격은 지난 1월 톤당 70만원(S400, 10mm)이었던 것이 5월 말 120만원을 넘어섰다. 철근에 이어 H빔 가격도 수직 상승 중이다. 연초 톤당 79만원이었던 것이 6월 들어 199만원에 거래되고 있다.

2. 공유경제를 통한 원가 절감 트랜드 강건재 리스업 1위 `NI스틸`

NI스틸은 타 철강 제조사와 달리 건설용 강재 리스 사업 매출 비중이 높아 수혜가 예상된다. 리스사업은 영업이익률이 높지만 진입장벽이 매우 높은 산업이다. 동사가 보유하고 있는 리스용 강재 장부가도 약 1,440억원이며, 리스용 강재를 교정하는 공장을 짓는 것도 수백억원 이상의 투자가 필요하기 때문에 신규 진입이 어렵다. 또한 강재 리스 사업은 고마진 분야로 실적 개선에 긍정적인 영향이 예상 된다. 동사의 올 1분기 영업이익률은 12.5%를 기록했다

3. 지속적 투자로 수익성 개선 진행중

NI스틸은 강건재 생산 설비인 당진 1공장과 리스강재 교정설비인 당진 2공장의 CAPA 확충을 진행 중이며 2020년 말 당진 3공장의 토지 계약을 완료하고 신설을 준비 중이다. 올해 예정된 리스공정 투자액은 118 억원이며, 리스용 강재 확충에도 130억원을 투자할 계획이다. 2022년부터 1,400억원 규모의 추가 투자가 예정되어 있으며, 100% 자기 자본으로 투자할 예정이기 때문에 추가적인 차입금 증가 리스크는 없다.

4. NI스틸 투자전략

1분기 영업이익 전년동기 대비 130% 상승, 영업이익률 12.5%에 주목한다. 2020년 기준 영업이익률 상위 10개 철강업체 현재 평균 per 15배 수준인데 반해 동사 21년 예상실적 기준 현재 PER는 7.8배수준, 동사 실적 성장성, 높은 이익률 감안시 저평가 근거 없다는 판단, 재평가 이뤄질 것으로 기대된다

한국경제TV 제작1부 박두나 PD

rockmind@wowtv.co.kr관련뉴스