리볼빙서비스로 카드대금 일부 다음달로 이월

연체 피할 수 있으나 수수료율 10%대 후반

이자 불어나는 만큼 2개월 이상 사용은 비추

연체 피할 수 있으나 수수료율 10%대 후반

이자 불어나는 만큼 2개월 이상 사용은 비추

"이렇게 많이 썼던가…"

카드 고지서에 적힌 금액은 100만 원, 하지만 내 계좌엔 70만 원뿐…휴, 한숨부터 나옵니다. "돈도 없으면서 무슨 카드를 그렇게나 썼어?" "그깟 30만 원 갖고 무슨 고민?"이라고 생각하실 수 있겠지만, 생각보다 이런 상황에 놓인 분들 많습니다. 금액 예시를 100만 원으로 잡았을 뿐, 해당 금액은 200만 원이 될 수 있고, 500만 원이 될 수 있습니다. 갚아야 할 돈과 내 계좌의 잔액 차이가 클수록 고민은 더욱 깊어지기 마련. 이 경우 소비자들이 급하게 사용하는 서비스, 이번 주 슬기로운 금융생활에서는 카드 `리볼빙서비스`를 다뤄보려고 합니다.

◆ 돈 없어도 결제하는 `신비의 세계`에 빠지다

제 첫 신용카드 발급은 사회초년생이었던 20대였습니다. 내 계좌에 있는 돈만 알뜰하게 계획잡아 써보자며 체크카드 생활을 이어가던 중 첫 기자생활을 시작했고, 제가 맡은 부서는 금융부, 카드업계 취재를 담당하는 업무를 맡게 됩니다. 신용카드를 써보지 않고서는 카드업계 관련 기사를 쓰는데 한계가 있을 것 같아, 무작정 신용카드부터 발급했습니다. 그 때부터 저의 소비계획은 무너졌고 잔고 없이도 결제가 가능한 `신비의 세계`에 빠지게 됩니다.

신용카드를 사용하면서 저축과 소비계획을 세우는 건 쉽지 않습니다. 사회초년생이었던 저에게는 더욱 어려운 일이었습니다. 얼마 되지 않는 월급으로 첫 사회생활을 시작하면서 식비와 교통비는 물론, 매일 바꿔입어야 하는 옷을 구매하는 일에 핸드폰비까지. 당시 자취를 했던 저에게는 월세부담까지 있어 저축은 꿈도 꾸지 못했고, 결국 업권 이해도를 높이기 위해 발급했던 신용카드는 저의 주 결제수단이 돼 버립니다.

신용카드는 아시다시피 이달 사용을 하면 다음 달에 결제대금을 납부하는 후불납부식의 결제수단입니다. 매일 이용내역과 금액을 체크하면 신용카드도 나름대로 계획대로 사용할 수 있겠지만, 대부분 그렇지 않습니다. 매달 날아오는 고지서에 적힌 금액을 보고 화들짝 놀라는 일이 한 두번이 아닙니다. 이렇다보니 내 계좌에 남은 액수보다 더 많은 금액을 납부해야 하는 곤란한 상황도 마주하게 됩니다.

(사진=온라인 커뮤니티)

◆ 최소 금액만 결제하고 나머지는 이월

리볼빙서비스의 정확한 의미는 일부결제금액 이월약정입니다. 말 그대로 신용카드 결제금액 중 일부만 결제하고 나머지는 미뤄서 갚을 수 있는 서비스입니다. 여기서 최소 결제 비율은 5~90%까지 본인이 설정할 수 있습니다. 예를 들어보겠습니다. 이달 내가 결제해야 할 카드값이 100만 원이다, 하지만 당장 목돈이 나갈 일이 있어 몇 달만 카드대금 결제를 미루고 싶다면?

리볼빙 비율을 10%로 설정했다면 이달에는 100만 원의 10%, 10만 원만 결제하면 되고 나머지 90만 원은 다음 달로 이월되는 형태입니다. 만약 한 달 더 리볼빙을 사용한다면? 이월된 90만 원에 내가 추가로 해당 월에 사용한 금액(100만 원을 더 썼다고 가정해봅시다)을 합한 금액, 190만 원의 10%인 19만 원만 결제하고 나머지 171만 원은 또 그 다음 달로 이월됩니다. (수수료를 제외한 단순 계산법입니다.)

이 서비스를 활용할 때 이점, 바로 `연체가 되지 않는 다는 점`입니다. 보통 카드값을 제때 내지 못하면 연체가 되고, 이는 곧 신용점수 하락으로 이어지겠죠. 하지만 리볼빙 서비스는 카드사가 정당한 수수료를 받고 제공하는 서비스이기 때문에 연체 대상에서 빠집니다. 긴급한 상황에서 내 신용 관리를 위해 활용할 수 있겠죠.

◆ "급한 불만 끄자"…수수료 폭탄이 기다린다

하지만 이런 서비스에는 항상 댓가가 있죠. 공짜로 납부대금을 미뤄줄까요? 당연히 아닙니다. 살짝 언급드렸지만 카드사에 내는 `수수료`가 있습니다. 문제는 이 수수료율인데, 은행 수준으로 생각하시면 안 됩니다.

카드사의 `고금리 3대장`으로 꼽히는 것들이 있는데 흔히들 카드론이라고 하는 장기카드대출, 현금서비스로 불리는 단기카드대출 그리고 나머지 하나는 바로 이 리볼빙서비스입니다. 그 중에서도 리볼빙서비스는 가장 악독한 놈입니다. 결제대금을 미루면 미룰수록 이월된 금액의 수수료는 더 불어납니다. 다만 다음 달부터 법정금리가 최고 20%로 인하되면서, 최근 카드사들도 선제적으로 리볼빙 수수료율을 최고 19.95%로 낮추기로 했습니다. 하지만 이 수치, 결코 낮은게 아니죠.

위에서 예로 들었듯 만일 이달 나의 카드결제액이 100만 원, 그 중 10만 원만 납부하고 90만 원은 이월했을 경우, 다음 달 내가 결제해야 하는 이월금액은 90만 원이 아닌, 여기서 수수료(10%라고 가정했을 경우)를 더한 99만 원이 이월된다고 보시면 됩니다. 본인의 정확한 수수료율을 알고 싶으면 매달 날아오는 고지서의 이자율 안내나 카드앱, 유선상을 통해 확인 가능합니다.

◆ `최저`의 함정에서 벗어나라

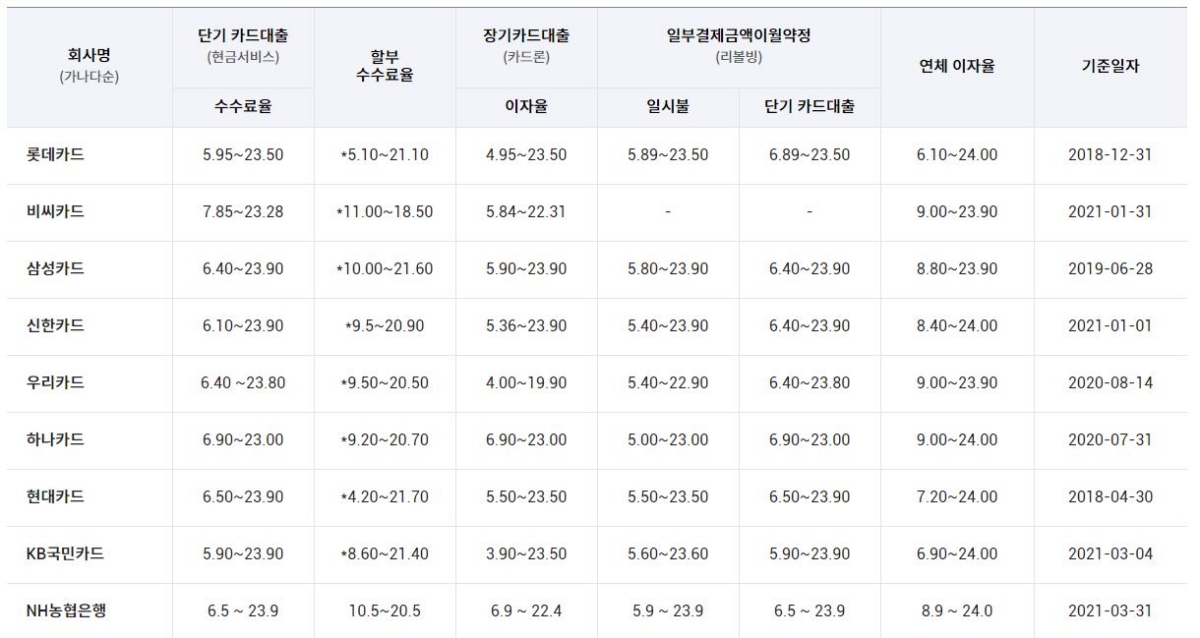

여신금융협회에 공시돼 있는 국내 카드사들의 수수료율 표를 가져왔습니다. 아직 법정금리 최고금리 인하가 반영되기 전 수치이긴 하지만, 어마어마한 숫자들입니다. 리볼빙서비스 중 `단기 카드대출`이라고 따로 구분돼 있는 부분은 카드대출을 일부 이월해 결제할 때 적용되는 수수료율입니다. 신용점수가 좋을 때 적용받을 수 있는 최저금리만 단순히 따져보면, 리볼빙서비스가 카드론보다 더 높습니다. 기준일자가 달라 표와 실제 적용율은 차이가 있을 수 있지만 신중히 활용해야 하는 서비스임에는 틀림없습니다.

혹시 위에서 공개한 카드사별 수수료율 표 중 숫자가 작은 `최저금리`만 보고 "사용할 만 하네~"라고 생각하신다면 정말 위험한 판단. 제가 금융권 취재를 하면서 알게 된 가장 중요한 사실인데, 금융사들이 공시하는 수치 중 최저금리로 지정된 숫자는 사실상 `현실에서 적용받을 사람이 거의 없다`고 보시면 됩니다. 말 그대로 최저, 가이드라인일 뿐입니다. 신용점수 1,000점 만점의 1,000점이라면 가능할 수도 있겠죠. 하지만 신용점수가 완벽한 사람이 과연 리볼빙서비스를 활용할 지는 의문입니다.

이 때문에 리볼빙서비스는 단기간에 급한 불만 끄고 바로 중단하는 걸 추천합니다. 위에서 언급드렸듯 수수료율 자체가 높은데다 이월된 금액에 다음 달 사용액이 더해져 이율이 책정되는 형태라, 내가 내야 할 돈 역시 매달 불어나기 때문입니다. 결제액에 이자까지 미루고 미루고 미루다보면 추후 정말 손 댈 수 없는 수준의 빚만 남아있을 겁니다.

◆ 슬기로운 TIP

사실 가장 좋은 TIP은 결제할 수 있는 만큼만 카드를 쓰고 리볼빙서비스를 아예 활용하지 않는 것입니다. 하지만 제가 이번 편을 정리하게 된 이유는 최근 2030 세대들의 리볼빙서비스 활용이 늘고 있기 때문입니다. 코로나19로 경기 상황이 악화된데다 취업도 잘 되지 않는, 그 어느 때보다 계획적인 저축과 소비를 하기 어려운 시기일 겁니다. 제가 리볼빙서비스를 이번 주 주제로 잡은 이유이기도 하고요.

정말 불가피하게 이 서비스가 필요하다면 첫째, 결제비율을 능력껏 높이세요. 너무 적은 금액만 이달에 결제하면 이월된 금액에 수수료율이 적용돼 부담이 늘어납니다. 최대한 높은 비율까지 결제한 뒤 최소분만 뒤로 넘겨주세요. 둘째, 2개월 이상의 사용은 비추천입니다. 이 서비스는 생각보다 간편하게 신청할 수 있지만 2개월 이상 넘어갈 경우 계산이 힘들 정도로 수수료가 불어납니다. 취재 중 한 금융권 관계자에게 문의해보니 "당장 상황이 좋아지지 않았다면 보다 저렴한 금리의 대출상품을 찾아서 차라리 갈아타는 게 낫다"는 답변이 돌아왔습니다. 빠른 시일 내에 빠져나오는 것을 추천합니다.

관련뉴스