"삼성전자, 1분기 저점으로 실적 개선…목표가 10만원" -IBK

IBK투자증권은 삼성전자에 대해 1분기를 저점으로 올해 실적 개선세가 지속될 것이라며 투자의견은 `매수`를 유지하고 목표주가를 9만원에서 10만원으로 상향조정했다.

김운호 IBK투자증권 연구원 "최근 주가 하락은 D램 시장 우려를 충분히 반영하고 있고, D램 가격 반등은 기대하기 어렵지만 하락폭도 제한적일 것으로 예상된다"며 "2분기까지 낸드 업황은 호조세를 이어갈 것으로 기대된다"라고 분석했다.

김 연구원은 "1분기를 저점으로 실적 개선세가 지속될 것으로 전망된다"며 "주가 상승 여력은 높다"고 판단했다.

또 김 연구원은 "반도체는 D램 비트 그로스(Bit Growth, 비트 단위 출하량 증가율)가 마이너스 성장이 지속되지만 수요가 예상보다 좋아서 가격 하락은 제한적일 전망"이라며 "낸드는 키옥시아 효과로 가격 움직임은 우호적으로 전환됐다"라고 분석했다.

한편 삼성전자는 오는 7일 1분기 잠정실적을 발표할 예정이다.

6일 유가증권시장에서 삼성전자의 주가는 지수하락과 외국계 증권사 창구를 통한 매도가 늘면서 전날보다 700원(1.01%) 하락한 6만8,500원에 거래를 마치며 작년 10월 기록한 52주 저가(6만8,300원)에 다가섰다.

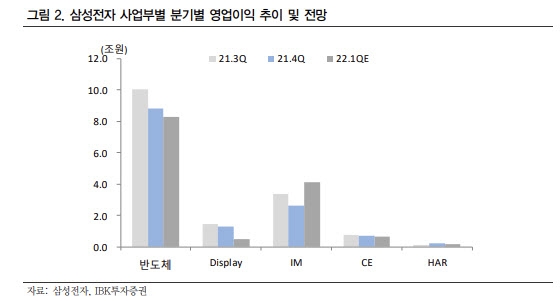

(사진=연합뉴스/IBK투자증권)

관련뉴스