<앵커>

기존 금융권의 혁신성이 떨어진다는 지적은 뱅킹앱뿐만 아니라 상품과 마케팅에도 이어집니다.

고금리를 내세운 적금상품들이 속속 등장하고 있지만, 대부분 제휴카드를 만들거나 보험에 가입하는 등 까다로운 조건을 채워야 하기 때문입니다.

장슬기 기자가 금융권의 고금리 적금상품을 분석해봤습니다.

<기자>

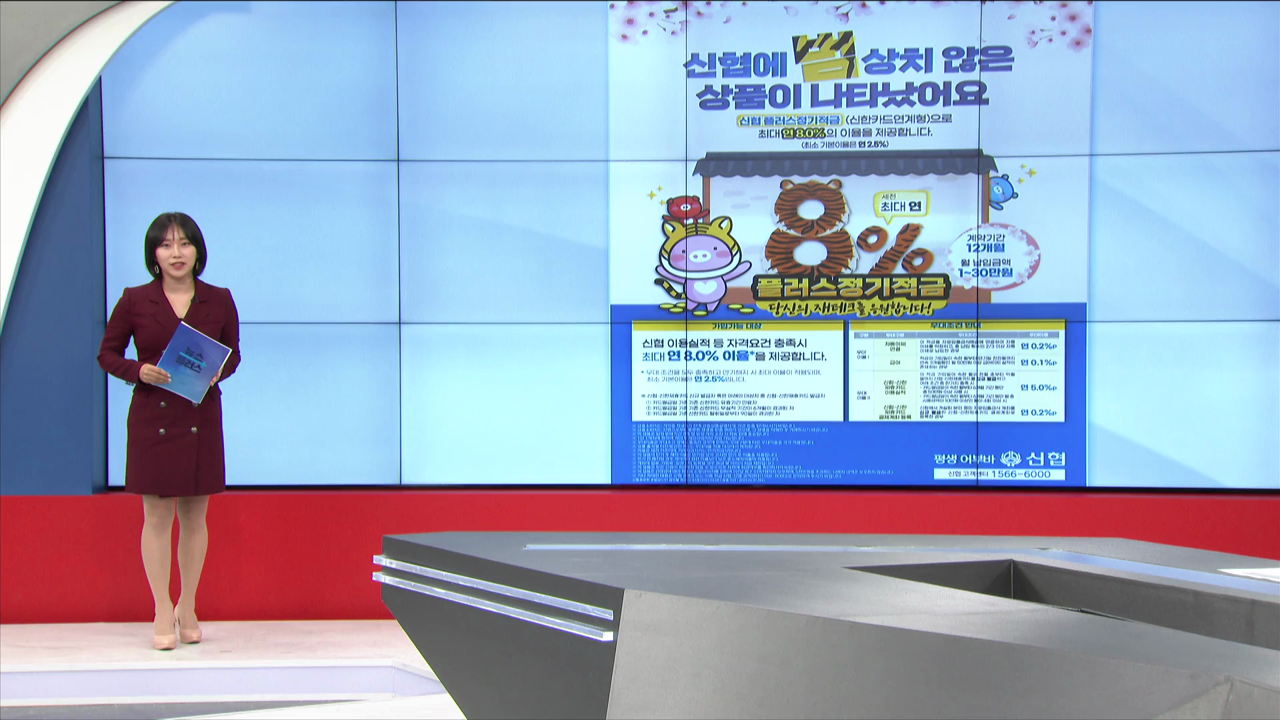

최고 연 8%를 자랑하는 신협의 한 적금상품입니다.

은행의 정기적금 금리가 평균 3.8% 수준인 것에 비하면 8%라는 수치는 사실상 업계 최고 수준입니다.

하지만 연 8%의 높은 금리를 적용받으려면 채워야 할 조건이 상당합니다.

이 상품의 기본이율은 연 2.5%입니다.

여기에 신협과 신한카드의 제휴카드를 발급받고 6개월간 총 50만 원 이상을 사용해야 연 5.0%p의 우대이율을 받을 수 있습니다.

또한 해당 카드의 결제대금은 신협에서 개설한 자유입출금식 계좌에 등록해야 하고, 급여 자동이체까지 연결해야 온전한 8%를 받을 수 있습니다.

이렇게 모든 조건을 다 채워도 월 최대 낼 수 있는 돈은 30만 원, 1년 만기 후 받을 수 있는 이자는 세전으로 15만 원 수준입니다.

이번에는 연 6.3%의 금리를 받을 수 있는 한화저축은행의 정기적금입니다.

이 상품의 기본금리는 2%대. 계열사인 캐롯손해보험의 자동차보험에 가입해야만 우대금리가 적용됩니다.

상상인플러스저축은행이 올초 내놓은 연 7%짜리 상품도 살펴보겠습니다.

자체 금융 플랫폼 앱을 설치하고, 추가로 보통예금에 가입한 사람에 한해 선착순으로 제공하는 고금리 상품입니다.

앞선 신협의 상품보다는 비교적 조건이 덜 까다로워 보이지만, 최대 월 납입한도는 고작 20만 원입니다.

이처럼 높은 금리를 받으려면 제휴상품에 자동이체까지 여러 조건을 갖춰야 하는 데다, 정작 조건을 갖춰도 월 납입할 수 있는 한도는 대부분 50만 원 이내입니다.

금융사들은 장기 충성고객을 확보하기 위한 `고금리 마케팅`이라고 설명하지만, 소비자 입장에서는 결국 제휴사 실적 채우기에 급급한 `미끼상품`일 수밖에 없는 겁니다.

수년째 이어오고 있는 이 같은 까다로운 방식은 기존 금융사들이 외면 받을 수밖에 없는 이유 중 하나로 꼽힙니다.

한국경제TV 장슬기입니다.

기존 금융권의 혁신성이 떨어진다는 지적은 뱅킹앱뿐만 아니라 상품과 마케팅에도 이어집니다.

고금리를 내세운 적금상품들이 속속 등장하고 있지만, 대부분 제휴카드를 만들거나 보험에 가입하는 등 까다로운 조건을 채워야 하기 때문입니다.

장슬기 기자가 금융권의 고금리 적금상품을 분석해봤습니다.

<기자>

최고 연 8%를 자랑하는 신협의 한 적금상품입니다.

은행의 정기적금 금리가 평균 3.8% 수준인 것에 비하면 8%라는 수치는 사실상 업계 최고 수준입니다.

하지만 연 8%의 높은 금리를 적용받으려면 채워야 할 조건이 상당합니다.

이 상품의 기본이율은 연 2.5%입니다.

여기에 신협과 신한카드의 제휴카드를 발급받고 6개월간 총 50만 원 이상을 사용해야 연 5.0%p의 우대이율을 받을 수 있습니다.

또한 해당 카드의 결제대금은 신협에서 개설한 자유입출금식 계좌에 등록해야 하고, 급여 자동이체까지 연결해야 온전한 8%를 받을 수 있습니다.

이렇게 모든 조건을 다 채워도 월 최대 낼 수 있는 돈은 30만 원, 1년 만기 후 받을 수 있는 이자는 세전으로 15만 원 수준입니다.

이번에는 연 6.3%의 금리를 받을 수 있는 한화저축은행의 정기적금입니다.

이 상품의 기본금리는 2%대. 계열사인 캐롯손해보험의 자동차보험에 가입해야만 우대금리가 적용됩니다.

상상인플러스저축은행이 올초 내놓은 연 7%짜리 상품도 살펴보겠습니다.

자체 금융 플랫폼 앱을 설치하고, 추가로 보통예금에 가입한 사람에 한해 선착순으로 제공하는 고금리 상품입니다.

앞선 신협의 상품보다는 비교적 조건이 덜 까다로워 보이지만, 최대 월 납입한도는 고작 20만 원입니다.

이처럼 높은 금리를 받으려면 제휴상품에 자동이체까지 여러 조건을 갖춰야 하는 데다, 정작 조건을 갖춰도 월 납입할 수 있는 한도는 대부분 50만 원 이내입니다.

금융사들은 장기 충성고객을 확보하기 위한 `고금리 마케팅`이라고 설명하지만, 소비자 입장에서는 결국 제휴사 실적 채우기에 급급한 `미끼상품`일 수밖에 없는 겁니다.

수년째 이어오고 있는 이 같은 까다로운 방식은 기존 금융사들이 외면 받을 수밖에 없는 이유 중 하나로 꼽힙니다.

한국경제TV 장슬기입니다.

관련뉴스