<앵커>

`인삼을 버려야 주가가 오른다` 외국계 사모펀드 FCP의 주주 제안에 오늘(10/26) KT&G 주가가 급등했습니다.

기업가치의 발목을 잡는 한국인삼공사(KGC)를 분리시켜 각 사업의 성장성을 높여야 한다는 주장인데, 과거 적대적 M&A 사례가 반복되진 않을지 관심이 쏠립니다.

박승완 기자입니다.

<기자>

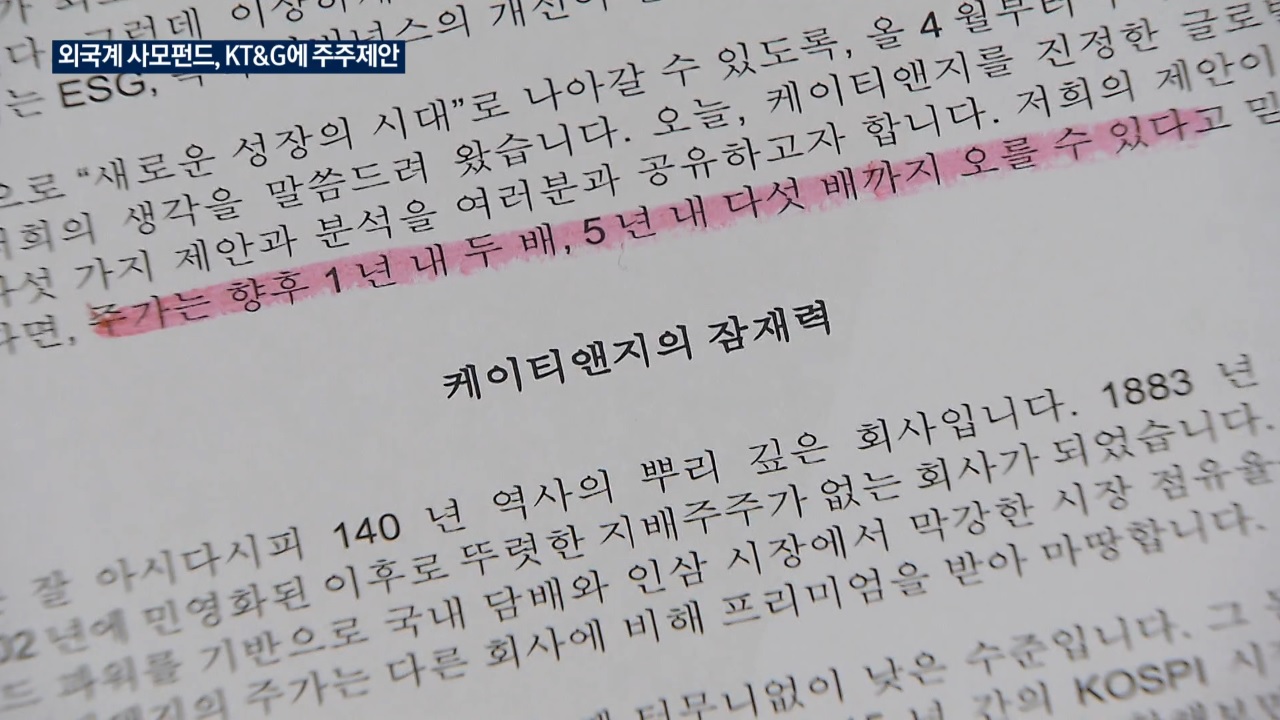

플래쉬라이트 캐피탈 파트너스(이하 FCP)의 제안은 `궐련형 전자담배(릴)를 키울 것`, `한국인삼공사(KGC)의 독립`, `비핵심 사업 정리` 등 5가지입니다.

이를 통해 단기간 두 배, 길게는 다섯 배 이상의 주가 상승이 가능하다는 겁니다.

실제로 KT&G 담배 사업부 기업 가치만 11.5조 원으로 평가되는데, 시가 총액(2022년 8월 평균)은 9.8조 원으로 이를 밑돕니다.

올해 상반기 KGC의 영업이익은 전년 대비 반 토막(53.8%)이 나며 전체 실적을 깎아내렸는데, 분리 주장이 나오는 첫 번째 이유입니다.

지난 2분기 기준 KT&G의 건강기능 사업(인삼) 매출은 전체의 5분의 1(17.4%)정도로, 2020년 1분기 이후 10분기 연속 역성장 상태입니다.

인삼과 담배가 주요 소비자나 유통 방식, 마케팅에 있어서 완전히 다른 사업인 만큼 각자의 경쟁력을 갖춰야 한다는 조언도 인적 분할 주장에 힘을 싣습니다.

KT&G는 "주주들과 소통하며 합리적인 의견 제시에 귀 기울이고 있다"면서 "신중히 검토할 예정"이라는 입장입니다.

인삼공사를 분리해야 한다는 주장은 과거에도 있었습니다.

미국 `기업사낭꾼` 칼 아이칸 등 투자자들은 2006년 KT&G에 `인삼공사 매각`과 `부동산 처분` 등을 요구하며 지분 확보에 나선 바 있습니다.

KT&G 주식을 사들이던 아이칸 연합은 1년 만에 700만 주 가까이를 팔아치우며 막대한 시세차익을 챙겼는데, 이러한 사례가 반복되는 게 아니냐는 우려가 나옵니다.

증권업계는 지금 상황이 그때와 다르다고 판단합니다.

`착한 행동주의`를 앞세운 FCP의 목표는 기업가치 올리기인 데다, KT&G와 우호적인 관계임을 근거로 듭니다.

나아가 실제로 인삼 사업이 독립하면 주주 가치 올리기에 보탬이 될 것이란 분석입니다.

[증권업계 관계자 : 인삼공사가 KT&G의 본업은 아니잖아요. 그러다 보니 수익성에 차이가 있거든요. 큰 틀에서 `인삼 분리하고 HNB(궐련형전자담배) 쪽에 역량 집중해서 ROE(자기자본이익률) 끌어올리고 남는 캐시 다 (주주)환원하라`는 주장으로 보입니다.]

오늘 KT&G는 2020년 2월 이후 처음으로 9만 원 대에 거래를 마쳤는데, 주주 제안만으로도 주가가 오를 것이란 기대감이 작용한 것으로 풀이됩니다.

한국경제TV 박승완입니다.

`인삼을 버려야 주가가 오른다` 외국계 사모펀드 FCP의 주주 제안에 오늘(10/26) KT&G 주가가 급등했습니다.

기업가치의 발목을 잡는 한국인삼공사(KGC)를 분리시켜 각 사업의 성장성을 높여야 한다는 주장인데, 과거 적대적 M&A 사례가 반복되진 않을지 관심이 쏠립니다.

박승완 기자입니다.

<기자>

플래쉬라이트 캐피탈 파트너스(이하 FCP)의 제안은 `궐련형 전자담배(릴)를 키울 것`, `한국인삼공사(KGC)의 독립`, `비핵심 사업 정리` 등 5가지입니다.

이를 통해 단기간 두 배, 길게는 다섯 배 이상의 주가 상승이 가능하다는 겁니다.

실제로 KT&G 담배 사업부 기업 가치만 11.5조 원으로 평가되는데, 시가 총액(2022년 8월 평균)은 9.8조 원으로 이를 밑돕니다.

올해 상반기 KGC의 영업이익은 전년 대비 반 토막(53.8%)이 나며 전체 실적을 깎아내렸는데, 분리 주장이 나오는 첫 번째 이유입니다.

지난 2분기 기준 KT&G의 건강기능 사업(인삼) 매출은 전체의 5분의 1(17.4%)정도로, 2020년 1분기 이후 10분기 연속 역성장 상태입니다.

인삼과 담배가 주요 소비자나 유통 방식, 마케팅에 있어서 완전히 다른 사업인 만큼 각자의 경쟁력을 갖춰야 한다는 조언도 인적 분할 주장에 힘을 싣습니다.

KT&G는 "주주들과 소통하며 합리적인 의견 제시에 귀 기울이고 있다"면서 "신중히 검토할 예정"이라는 입장입니다.

인삼공사를 분리해야 한다는 주장은 과거에도 있었습니다.

미국 `기업사낭꾼` 칼 아이칸 등 투자자들은 2006년 KT&G에 `인삼공사 매각`과 `부동산 처분` 등을 요구하며 지분 확보에 나선 바 있습니다.

KT&G 주식을 사들이던 아이칸 연합은 1년 만에 700만 주 가까이를 팔아치우며 막대한 시세차익을 챙겼는데, 이러한 사례가 반복되는 게 아니냐는 우려가 나옵니다.

증권업계는 지금 상황이 그때와 다르다고 판단합니다.

`착한 행동주의`를 앞세운 FCP의 목표는 기업가치 올리기인 데다, KT&G와 우호적인 관계임을 근거로 듭니다.

나아가 실제로 인삼 사업이 독립하면 주주 가치 올리기에 보탬이 될 것이란 분석입니다.

[증권업계 관계자 : 인삼공사가 KT&G의 본업은 아니잖아요. 그러다 보니 수익성에 차이가 있거든요. 큰 틀에서 `인삼 분리하고 HNB(궐련형전자담배) 쪽에 역량 집중해서 ROE(자기자본이익률) 끌어올리고 남는 캐시 다 (주주)환원하라`는 주장으로 보입니다.]

오늘 KT&G는 2020년 2월 이후 처음으로 9만 원 대에 거래를 마쳤는데, 주주 제안만으로도 주가가 오를 것이란 기대감이 작용한 것으로 풀이됩니다.

한국경제TV 박승완입니다.

관련뉴스