NH투자증권, SK아이이테크놀러지 목표가 10.5만원 제시

SK아이이테크놀로지가 수익성이 회복된 데다, 고객 다변화 기대함에 성장할 전망이다.

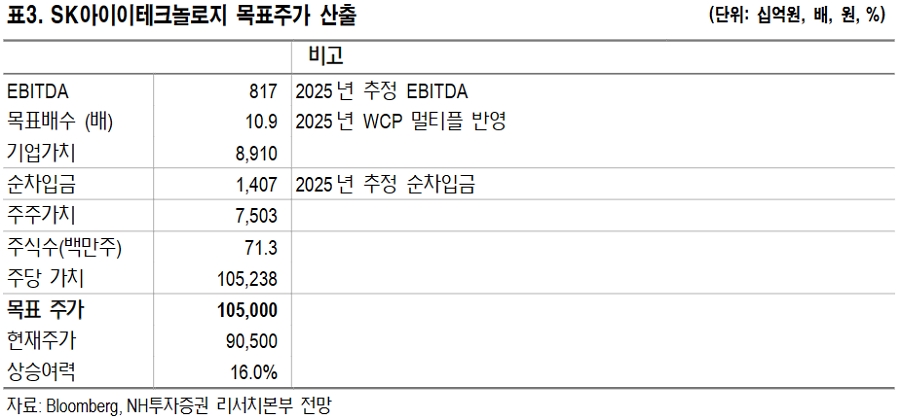

NH투자증권은 20일 SK아이이테크놀로지에 대한 투자의견을 매수(Buy) 유지하고, 목표주가는 10만5,000원으로 상향한다고 밝혔다.

이날 SK아이이테크놀로지의 주가는 오전 9시10분 현재 전 거래일보다 2.32%(2,100원) 떨어진 8만8,400원에 거래되고 있다.

주민우 연구원은 "SK아이이테크놀로지의 올해 1분기 전사 매출액은 전년 대비 8% 증가한 1,453억원, 영업적자는 94억 원으로 컨센서스(-81억원)를 소폭 하회할 것으로 예상된다"고 진단했다.

폴란드 공장 가동률은 1분기 70%로, 지난해 4분기 기록했던 수준을 유지할 것이란 분석도 내놨다.

1분기는 비수기 영향으로 수익성 개선이 미미하지만 2분기부터 실적이 개선될 것으로 전망했다.

주 연구원은 "현재 SK아이이테크놀로지의 매출 80~85%를 차지하는 캡티브 고객 SK온의 수율과 가동률 개선이 예상되기 때문"이라면서 "분리막 기준 흑자전환은 올 2분기, 전사 기준 흑자전환은 3분기"라고 예상했다.

수익성 회복을 넘어 고객 다변화에 따른 리레이팅 가능성에도 주목했다.

IRA 섹션(Section) 30D 규정에 의거 분리막은 배터리 부품으로 분류되기 때문에 북미 생산이 필수적이다.

배터리 부품 현지화 요구비율이 올해 50%에서 오는 2029년 100%까지 확대되기 때문에 늦어도 2028년까지 북미 진출을 완료해야 한다.

이를 고려해 북미에서 배터리 셀 및 모듈을 생산하는 모든 업체들은 국내 및 일본 업체들과의 협력이 필수적인 상황에서 SK아이이테크놀로지의 고객 다변화가 순조롭게 진행될 것이란 평가다.

주 연구원은 "오는 2025년 SK아이이테크놀로지의 생산능력(CAPA)를 34억㎡로 전망하고 있는데 북미 CAPA가 구체화될 경우 40억㎡ 이상으로 최소 18% 이상 상향 예상된다"고 말했다.

한국경제TV 증권부 송민화 기자

mhsong@wowtv.co.kr관련뉴스