잊을 만하면 거론되는 ‘부동산PF대출발 금융권 위기 우려’에 금융소비자들의 불안감이 좀처럼 가라앉지 못하는 모습이다. 그나마 마음이 놓이는 것은 금융회사별로 1인당 최고 5천만원까지 보호해 준다는 ‘예금자보호법’이 있다는 점. 그렇다면 내가 가입한, 보유하고 있는 금융상품은 과연 예금자보호 적용 대상에 해당하는 걸까? 은행권에서 취급하는 예?적금이 예금자보호 적용대상이라는 것은 익히 잘 알고 있지만 ISA, 상호부금, 금전신탁 등 단번에 판단하기 어려운 금융상품들이 더 많다.

Chapter1. 보호받는 금융회사 '정해져' 있다

예금보험공사가 보호대상으로 명시하고 있는 금융회사는 올해 1분기 기준 총 286개사이다. 업권별로는 은행, 증권, 자산운용, 선물, 증권금융, 생명보험, 손해보험, 종합금융회사, 상호저축은행, 상호저축은행중앙회로 나뉘는데 여기에는 외국계 금융회사 국내지점도 포함된다.

보호대상 금융상품은 대부분 ‘원금이 보장되는’ 상품으로 한정하고 있다. 일반적인 예·적금을 포함해 △ISA에 편입된 금융상품 중 ‘예금보호 대상으로 운용되는 금융상품’ △‘원금이 보전되는’ 금전신탁 △증권 계좌에서 매수 등에 사용되지 않고 현금으로 남아있는 금액 △자기신용대주담보금, 신용거래계좌 설정보증금, 신용공여담보금 등의 현금 잔액 △상호저축은행중앙회 발행 자기앞수표 등이 있다.

반면 ▲양도성예금증서(CD) ▲환매조건부채권(RP) ▲펀드,MMF,ELS,ELB,ELW 등과 같은 금융투자상품 ▲금융회사 발행채권 ▲주택청약저축 ▲증권사 종합자산관리계좌 CMA 등은 보호대상이 아니다. 참고로 주택청약저축이 예금자보호대상이 아니라는 데 대해 의아해 하는 금융소비자들이 많은데, 주택청약저축은 주택도시기금에 의해 정부가 별도로 관리하고 있다.

Chapter2. 예금보험공사 인증, 아무데나 붙일 수 없다

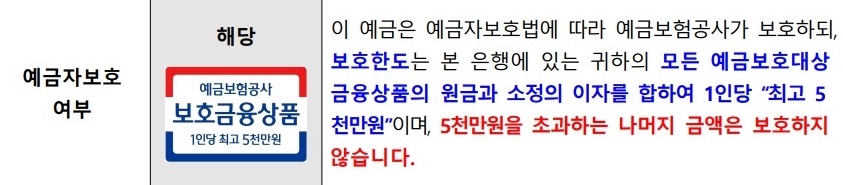

상품에 가입할 때마다 접하게 되는 ‘상품설명서’. 대다수의 금융소비자들이 대충 보고 넘기기 일쑤지만, 사실 상품설명서에 모든 정보가 담겨 있다. 예금자보호 적용 여부도 마찬가지인데, ‘예금보험공사 보호금융상품’이라는 표시가 되어있다면 1인당 최고 5천만원 한도 내에서 보호를 받을 수 있다는 의미이다. 금융회사는 상품을 출시할 때마다 예금보험공사를 통해 해당 상품이 보호 대상에 해당하는지 여부를 확인하고 출시 계획을 공유해야 한다. 이런 절차를 거치지 않았다면 상품설명서에 예금보험공사 인증표시를 달 수 없다.

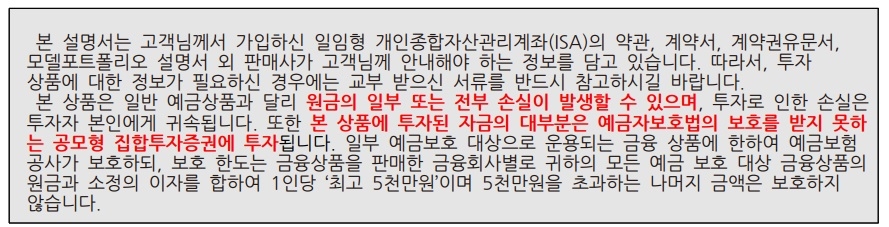

그렇다면 예금자보호가 적용되지 않는 상품들은 어떨까. 상품설명서를 아무리 꼼꼼하게 들여다본다 한들, 예금보험공사 인증 표시를 찾을 수 없다. 대신 ‘본 상품에 투자된 자금의 대부분은 예금자보호법의 보호를 받지 못하는 공모형 집합투자증권에 투자된다’처럼 보호대상이 아니라는 점이 명시되어 있다.

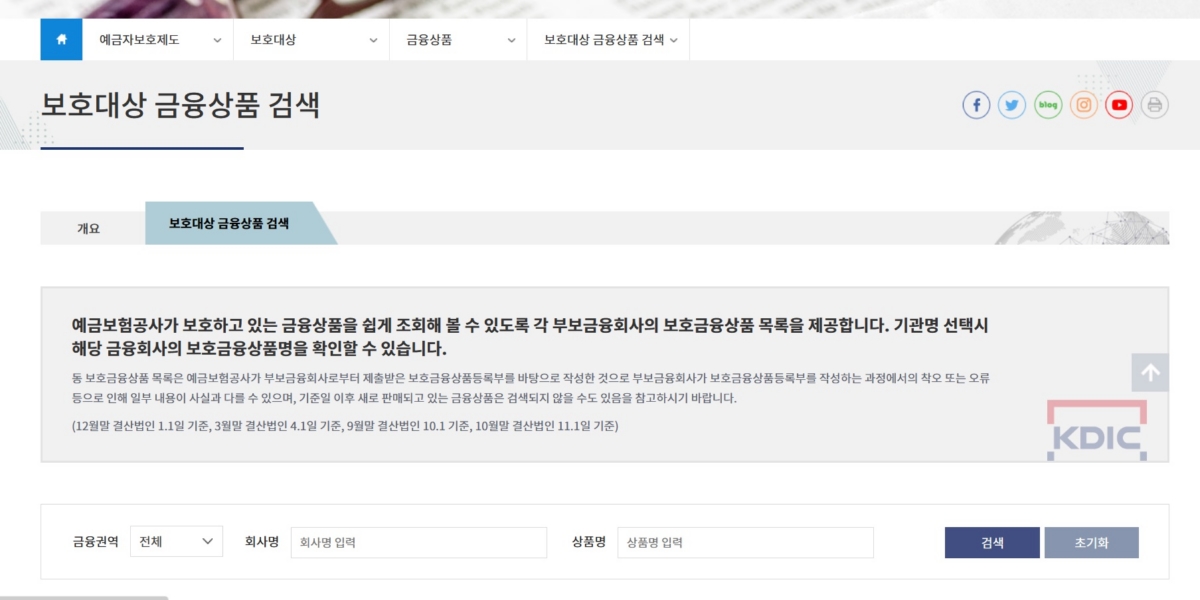

Chapter3. 간편하게 '검색'도 가능해요

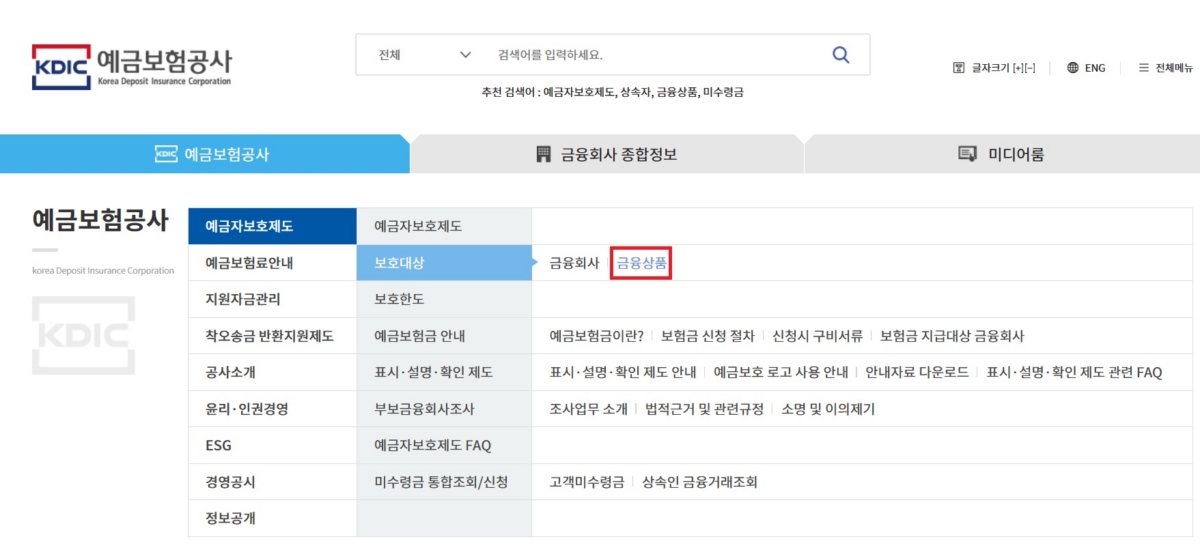

예금보험공사 사이트에서 나의 상품이 보호대상인지 간편하게 검색해볼 수도 있다. 금융회사가 새로운 상품을 출시할 때마다 예금보험공사는 해당 상품이 보호대상에 해당하는지 확인하는 절차를 거친 후, 보호금융상품 목록을 따로 보관하고 있다. 그리고 해당 목록을 바탕으로금융소비자들에게 검색 기능을 제공하고 있는데, 예금보험공사 사이트 메뉴에서 [예금보험공사]-[예금자보호제도]-[보호대상]-[금융상품]-[보호대상 금융상품 검색]을 통해 확인이 가능하다. 회사명 혹은 상품명을 입력하면 된다.

Chapter4. 흔히들 하는 착각 '조심하세요'

예금자보호방식은 크게 △예금자보호기금 활용 △자체 기금 활용 △국가 보증 등 3가지로 나뉘는데, 농·수협 지역조합, 신용협동조합, 새마을금고는 현재 예금보험공사의 보호대상 금융회사가 아니다. 대신 자체 기금을 통해 예금자보호를 하고 있으며 1인당 최고보호한도는 예금보험공사와 마찬가지로 5천만원이다. 예금자보호 적용대상 여부는 역시나 상품설명서를 통해 확인이 가능하다.

금융회사별 예금자보호방식 관련: https://www.wowtv.co.kr/NewsCenter/News/Read?articleId=A202210280202

관련뉴스