<앵커>

8개 종목의 매도 폭탄이 이어지면서 3종목은 나흘 연속 하한가를 기록했습니다.

이번 주식작전의 중심에는 CFD, 차액결제거래가 자리잡고 있습니다. 최대 2.5배의 레버리지가 가능하다는 점이 '양날의 칼'로 작용하고 있는데요.

송민화 기자가 SG사태를 통해 불거진 차액결제거래를 알기 쉽게 정리하겠습니다.

<기자>

네, 지난 2021년, ‘한국계 월스트리트의 신화’로 불리던 빌 황이 투자금 26조 원을 단 이틀 만에 날리는 일이 발생했습니다.

당시 운영했던 아케고스 펀드가 바로 'CFD(Contract for difference)'를 활용해 공격적인 매매에 나섰는데 예상과 달리 주가가 반대로 움직이면서 파산한 것입니다.

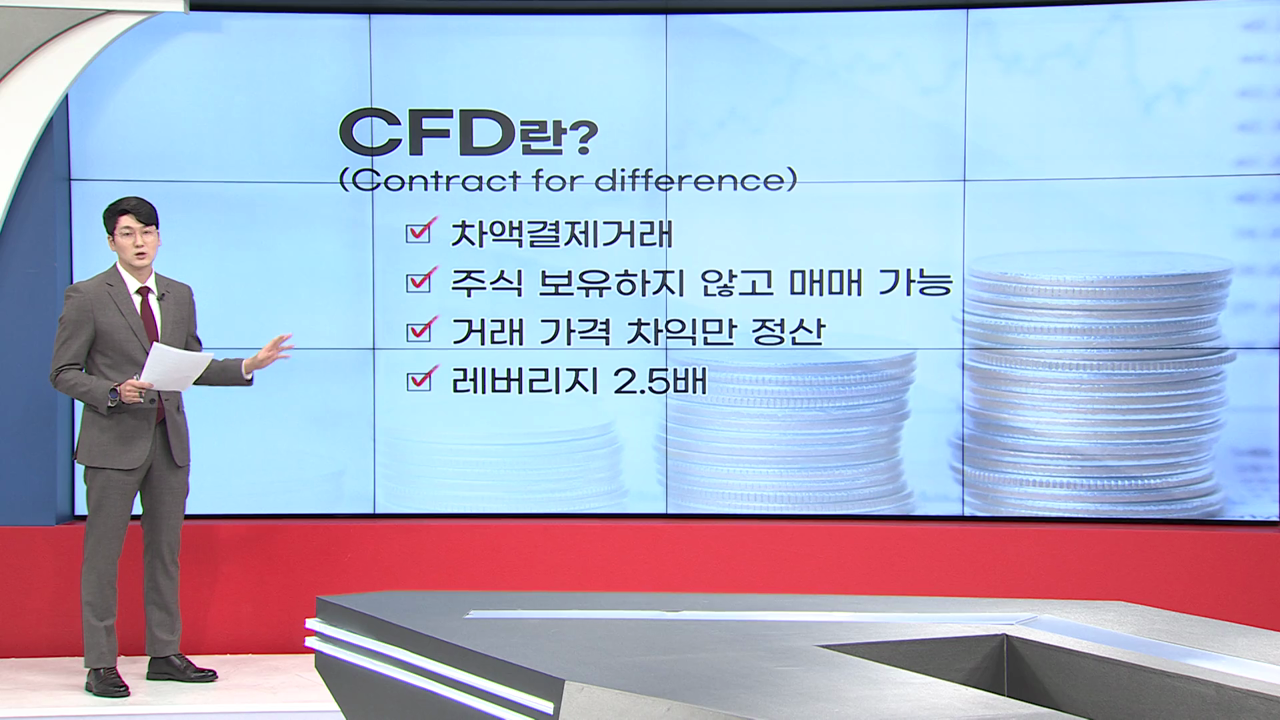

CFD는 말씀드린대로 '차액결제거래(Contract for difference)'를 말합니다.

CFD 계좌에 증거금이 들어있으면 주식을 직접 보유하지 않고도 사고 파는 것이 가능하고, 거래 가격 변동에 따른 차익만 정산하면 됩니다.

이때 레버리지는 2.5배까지 적용되는데요.

예를 들어, CFD 계좌에 100만원의 증거금이 있으면 250만원에 해당하는 주식을 살 수 있는 겁니다.

거래 방법은 투자자가 이용하는 증권사와 SG증권과 같은 외국계 증권사가 서로 연계해서 자체 자금으로 주식을 대신 사주고 차액을 정산하는 방식이 적용됩니다.

CFD의 특징 중 하나는 보유한 주식의 하락폭이 일정 기준을 넘어갈 경우 한꺼번에 많은 반대매매가 나온다는 점입니다.

강제 반대매매가 나오는 경우는 크게 두 가지인데요.

첫 번째, 주가가 하락해 거래 당시 주가의 60% 미만으로 떨어지는 경우입니다.

다음날까지 부족한 증거금을 추가로 납입하지 못한다면 강제 반대매매가 시행됩니다.

예를 들어 100만 원짜리 A주식이 60%인 60만 원 밑으로 떨어질 경우 '증거금을 더 넣으라'는 마진 콜이 나오고 이에 응하지 못하면 전량 매도가 이뤄집니다.

두 번째는 실시간으로 기본증거금의 40% 아래로 보유잔고가 떨어지는 경우입니다.

만약 100만원의 증거금 중 40만원 밑으로 주식이 거래되는 경우, 그러니까 보유주식 가치가 250만 원에서 100만원 아래로 떨어지는 경우는 보유 잔고가 전부 반대매매에 들어갑니다.

각 증권사마다 증거금 비율이나 시각은 일부 차이가 있지만 반대매매가 나오는 방식은 동일합니다.

이와 같은 CFD거래는 소유권이 부여되지 않는다는 점과 실제 거래자의 정체가 숨겨진다는 점 때문에 조세 회피나 통정 거래 등 편법 수단으로 악용될 가능성이 수시로 지적돼왔습니다.

그러나 금융당국이 금융투자상품 잔고 5억 원 이상이던 전문투자자 요건을 5,000만원으로 대폭 낮추면서 전문투자자라는 말이 무색할 만큼 CFD 진입 장벽이 낮아졌고, 거래량은 폭증했습니다.

악용가능성은 상대적으로 더 높아진 건데 금융당국은 레버리지 비율을 낮추는 정도에 그치면서 사실상 방임한 것이라는 지적이 나옵니다.

이런 가운데 금융감독원은 내일 오전 증권사 최고경영자(CEO)를 모두 소집합니다.

SG사태와 관련한 사안을 다각적으로 살피고 대응 방안을 마련할 방침인데요.

어떤 내용들이 나올지도 잘 살펴봐야할 것 같습니다.

한국경제TV 송민화입니다.

8개 종목의 매도 폭탄이 이어지면서 3종목은 나흘 연속 하한가를 기록했습니다.

이번 주식작전의 중심에는 CFD, 차액결제거래가 자리잡고 있습니다. 최대 2.5배의 레버리지가 가능하다는 점이 '양날의 칼'로 작용하고 있는데요.

송민화 기자가 SG사태를 통해 불거진 차액결제거래를 알기 쉽게 정리하겠습니다.

<기자>

네, 지난 2021년, ‘한국계 월스트리트의 신화’로 불리던 빌 황이 투자금 26조 원을 단 이틀 만에 날리는 일이 발생했습니다.

당시 운영했던 아케고스 펀드가 바로 'CFD(Contract for difference)'를 활용해 공격적인 매매에 나섰는데 예상과 달리 주가가 반대로 움직이면서 파산한 것입니다.

CFD는 말씀드린대로 '차액결제거래(Contract for difference)'를 말합니다.

CFD 계좌에 증거금이 들어있으면 주식을 직접 보유하지 않고도 사고 파는 것이 가능하고, 거래 가격 변동에 따른 차익만 정산하면 됩니다.

이때 레버리지는 2.5배까지 적용되는데요.

예를 들어, CFD 계좌에 100만원의 증거금이 있으면 250만원에 해당하는 주식을 살 수 있는 겁니다.

거래 방법은 투자자가 이용하는 증권사와 SG증권과 같은 외국계 증권사가 서로 연계해서 자체 자금으로 주식을 대신 사주고 차액을 정산하는 방식이 적용됩니다.

CFD의 특징 중 하나는 보유한 주식의 하락폭이 일정 기준을 넘어갈 경우 한꺼번에 많은 반대매매가 나온다는 점입니다.

강제 반대매매가 나오는 경우는 크게 두 가지인데요.

첫 번째, 주가가 하락해 거래 당시 주가의 60% 미만으로 떨어지는 경우입니다.

다음날까지 부족한 증거금을 추가로 납입하지 못한다면 강제 반대매매가 시행됩니다.

예를 들어 100만 원짜리 A주식이 60%인 60만 원 밑으로 떨어질 경우 '증거금을 더 넣으라'는 마진 콜이 나오고 이에 응하지 못하면 전량 매도가 이뤄집니다.

두 번째는 실시간으로 기본증거금의 40% 아래로 보유잔고가 떨어지는 경우입니다.

만약 100만원의 증거금 중 40만원 밑으로 주식이 거래되는 경우, 그러니까 보유주식 가치가 250만 원에서 100만원 아래로 떨어지는 경우는 보유 잔고가 전부 반대매매에 들어갑니다.

각 증권사마다 증거금 비율이나 시각은 일부 차이가 있지만 반대매매가 나오는 방식은 동일합니다.

이와 같은 CFD거래는 소유권이 부여되지 않는다는 점과 실제 거래자의 정체가 숨겨진다는 점 때문에 조세 회피나 통정 거래 등 편법 수단으로 악용될 가능성이 수시로 지적돼왔습니다.

그러나 금융당국이 금융투자상품 잔고 5억 원 이상이던 전문투자자 요건을 5,000만원으로 대폭 낮추면서 전문투자자라는 말이 무색할 만큼 CFD 진입 장벽이 낮아졌고, 거래량은 폭증했습니다.

악용가능성은 상대적으로 더 높아진 건데 금융당국은 레버리지 비율을 낮추는 정도에 그치면서 사실상 방임한 것이라는 지적이 나옵니다.

이런 가운데 금융감독원은 내일 오전 증권사 최고경영자(CEO)를 모두 소집합니다.

SG사태와 관련한 사안을 다각적으로 살피고 대응 방안을 마련할 방침인데요.

어떤 내용들이 나올지도 잘 살펴봐야할 것 같습니다.

한국경제TV 송민화입니다.

한국경제TV 증권부 송민화 기자

mhsong@wowtv.co.kr관련뉴스