-중년 기자의 중년을 위한 연금 이야기-

주택연금 승계 시 소유권 이전등기해야

주택연금 가입자가 사망한 뒤 남은 배우자가 주택연금을 계속해서 받기 위해서는 사망일부터 6개월 이내에 담보주택 소유권 이전등기(상속등기)와 저당권 변경등기를 해야 한다.

다만 소유권 이전등기와 저당권 변경등기는 저당권 방식. 즉, 주택 소유권을 갖고 근저당권을 설정하는 방식일 경우에만 필요하고, 신탁 방식. 즉, 주택금융공사에 주택을 맡기는 신탁등기가 된 경우는 할 필요가 없다.

또 저당권 방식에선 소유권을 100% 얻기 위해 배우자가 자녀 등 공동상속인의 동의를 얻는 절차도 필요하다.

이후 금융기관에서 채무인수 신청(저당권·신탁방식 모두 해당)까지 마치면 배우자는 주택연금을 이어서 받을 수 있다.

주택연금을 승계한 이후에 받는 월 지급액은 기존에 받던 월지급액과 똑같다.

일반적으로 공무원연금이나 국민연금 등 다른 연금은 수급자가 사망하면 배우자는 기존 연금의 일부만 유족연금으로 받는데 반해, 주택연금은 가입자가 사망하더라도 남아있는 배우자에게 기존에 지급하던 월 지급금과 같은 금액을 계속 지급해 주기 때문이다.

주택연금, 배우자가 승계할 때 내야 하는 세금과 비용은?

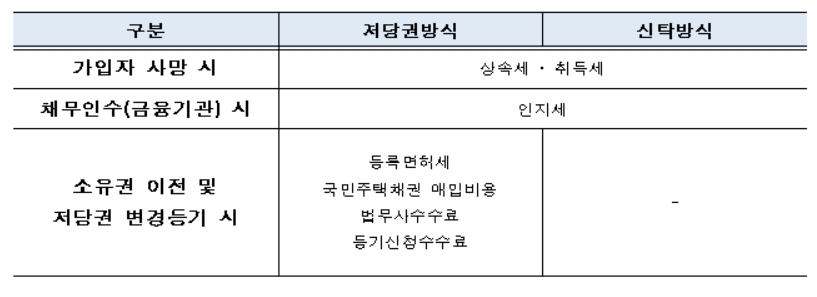

가입자가 사망한 뒤 그 배우자가 주택연금을 승계할 때는 저당권 방식과 신탁 방식 모두 상속세와 취득세를 내야 한다.

주택연금의 담보대상인 주택의 소유권 등이 바뀌기 때문에 그에 해당하는 세금을 내야 하는 것이다.

때문에 연금을 이어 받는 배우자는 상속세와 취득세를 직접 과세관청에 신고하고 납부해야 한다.

이 경우 납부세액은 과세권자인 국세청(상속세)과 지자체(취득세) 결정에 따라 달라질 수 있다.

보통 상속 재산의 평가는 시가평가를 원칙으로 하고 시가 산정은 상속개시일을 기준으로 한다.

주택연금처럼 저당권이 설정돼 있는 경우는 재산이 담보하는 채권액과 시가 중 큰 금액으로 평가를 한다.

따라서 연금 승계 시에 세금은 주택의 현재의 채권액과 시가, 시가가 없는 경우 기준 시가 중 큰 금액으로 상속재산가액을 평가해서 매긴다고 이해하면 된다.

이외에도 소유권 이전 등기에 따른 등기 신청 수수료 등의 비용이 발생하는데 저당권 방식과 신탁 방식의 경우 내야하는 세금과 수수료는 아래와 같다. (자료 : 한국주택금융공사)

주택연금 가입자가 사망한 뒤 남은 배우자가 주택연금을 계속해서 받기 위해서는 사망일부터 6개월 이내에 담보주택 소유권 이전등기(상속등기)와 저당권 변경등기를 해야 한다.

다만 소유권 이전등기와 저당권 변경등기는 저당권 방식. 즉, 주택 소유권을 갖고 근저당권을 설정하는 방식일 경우에만 필요하고, 신탁 방식. 즉, 주택금융공사에 주택을 맡기는 신탁등기가 된 경우는 할 필요가 없다.

또 저당권 방식에선 소유권을 100% 얻기 위해 배우자가 자녀 등 공동상속인의 동의를 얻는 절차도 필요하다.

이후 금융기관에서 채무인수 신청(저당권·신탁방식 모두 해당)까지 마치면 배우자는 주택연금을 이어서 받을 수 있다.

주택연금을 승계한 이후에 받는 월 지급액은 기존에 받던 월지급액과 똑같다.

일반적으로 공무원연금이나 국민연금 등 다른 연금은 수급자가 사망하면 배우자는 기존 연금의 일부만 유족연금으로 받는데 반해, 주택연금은 가입자가 사망하더라도 남아있는 배우자에게 기존에 지급하던 월 지급금과 같은 금액을 계속 지급해 주기 때문이다.

주택연금, 배우자가 승계할 때 내야 하는 세금과 비용은?

가입자가 사망한 뒤 그 배우자가 주택연금을 승계할 때는 저당권 방식과 신탁 방식 모두 상속세와 취득세를 내야 한다.

주택연금의 담보대상인 주택의 소유권 등이 바뀌기 때문에 그에 해당하는 세금을 내야 하는 것이다.

때문에 연금을 이어 받는 배우자는 상속세와 취득세를 직접 과세관청에 신고하고 납부해야 한다.

이 경우 납부세액은 과세권자인 국세청(상속세)과 지자체(취득세) 결정에 따라 달라질 수 있다.

보통 상속 재산의 평가는 시가평가를 원칙으로 하고 시가 산정은 상속개시일을 기준으로 한다.

주택연금처럼 저당권이 설정돼 있는 경우는 재산이 담보하는 채권액과 시가 중 큰 금액으로 평가를 한다.

따라서 연금 승계 시에 세금은 주택의 현재의 채권액과 시가, 시가가 없는 경우 기준 시가 중 큰 금액으로 상속재산가액을 평가해서 매긴다고 이해하면 된다.

이외에도 소유권 이전 등기에 따른 등기 신청 수수료 등의 비용이 발생하는데 저당권 방식과 신탁 방식의 경우 내야하는 세금과 수수료는 아래와 같다. (자료 : 한국주택금융공사)

관련뉴스