알·테·쉬, 알리익스프레스와 테무, 쉬인을 필두로 한 중국 직구 플랫폼의 약진이 우리 시장에도 변화를 가져오고 있습니다. 중소 제조·유통기업 80%가 중국 직구에 타격을 우려한다는 조사 결과가 나오고, 공정위는 중국 플랫폼사들에 대한 규제를 강화하려는 움직임을 보이는데요. 맥락이 있습니다. 이제는 미국을 제치고 해외직구 전체의 절반이 중국에서 발생합니다. 지난 한 해 동안 중국 직구 금액은 3조 3천억원에 육박하면서 일 년 새 두 배 이상 뛰었습니다. 지난해 전자상거래 통관 건수는 1억 3천만 건 수준인데, 대부분 중국에서 온 물품들입니다.

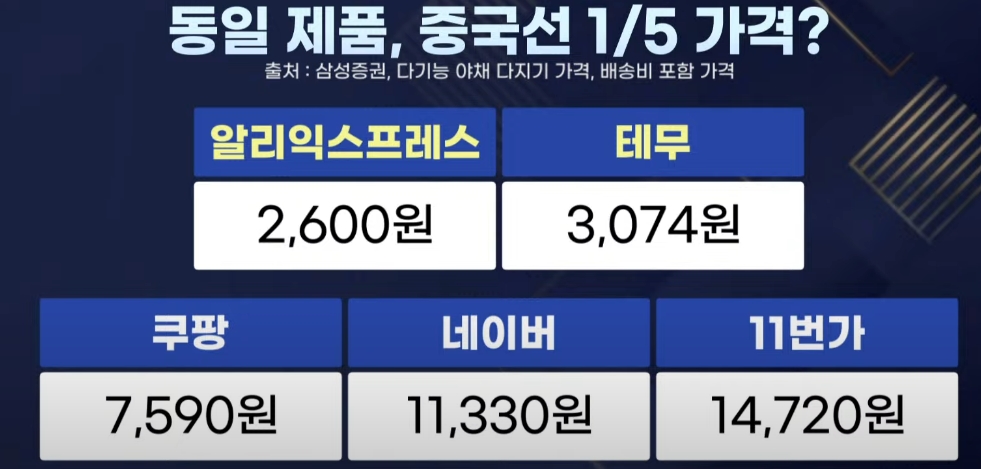

알리익스프레스와 테무, 쉬인 등 국내에 진출한 중국 앱을 통해 중국 직구가 쉬워지면서 나타난 현상인데. 가장 큰 요인은 가격 격차일 겁니다. 중국에서 생산하는 제품을 우리가 정식 수입하는 것과 현지에서 바로 사는것과 비교하면 소비자 입장에선 직구가 더 쌉니다. 한국 온라인 쇼핑몰에서 1만 5천원 가까이 팔리는 제품이 알리익스프레스에서는 배송비 포함 2,600원에 팔리는 사례도 확인됩니다.

가격을 앞세운 중국 플랫폼의 공세는 중소형 저가 할인 유통망 사업체에는 직격탄입니다. 패션업계에서는 구매단가가 낮은 플랫폼에서 성장 둔화가 보이고요. 기존 오프라인 유통 매장들이 이커머스로 전환을 하려고 하는데 이게 잘 안되는 이유 가운데 하나도 최근 약진하는 중국 이커머스, C-커머스라는 분석도 있습니다.

중소형 유통망 뿐 아니라 네이버, 쿠팡 등 국내 주도 사업자들에게도 양상은 조금 다르지만 중국 직구 플랫폼이 경영의 변수로 떠오르고 있습니다. 어제 주주총회를 한 네이버에선 주주들이 가장 관심있어 했던 질문 가운데 하나가 이거였습니다. 네이버는 앞으로 쇼핑으로 성장하겠다고 했는데 중국 직구 플랫폼이 네이버의 미래에 어떤 영향을 미치겠느냐는 날선 질문이었어요.

비판성 질문에 대해 네이버는 이렇게 답을 했습니다. 중국 쇼핑몰 성장세가 가파른 것은 맞다. 그런데 한편으로는 이들 중국 플랫폼이 네이버에 광고를 주는 파트너 역할도 하고 있기 때문에, 광고 쪽에서는 매출에 도움이 될지 이들과 협업하면서 기회로 삼아보겠다는 설명이었습니다. 네이버는 자체 플랫폼에 들어온 판매사들한테 수수료도 받고, 가격 비교를 해주고, 광고 받는 것도 있으니까 중국산 플랫폼의 약진이 오히려 좋을 수도 있다는 거죠.

그럴 듯한 이야기인 것도 같은데 또 한편으로 보면, 이런 설명은 기존에 네이버 쇼핑에 들어와서 물건 팔고 있는 국내 업체들이 중국에 밀려 잠식될 수 있다는 점을 빼놓은 대답이라는 점도 살펴야겠습니다. 그동안에 보면 중국에서 물건 수입해서 마진을 붙여서 온라인 쇼핑몰에서 파는, 이른바 택갈이 판매가 온라인 쇼핑 통해서 많이 이뤄져왔기 때문입니다.

증권가에선 당장 네이버 쇼핑의 단기적인 성장 둔화는 피할 수 없을 것이라고 봅니다. 그래도 네이버로서는 알리와 테무가 광고를 얼마나 국내에 집행하느냐에 따라 동반 수혜를 볼 수 있다는 점은 생각해 볼 부분이고요.

결제액 기준 우리나라 1위 쇼핑 플랫폼이 이제는 이마트가 아니고 쿠팡인데, 쿠팡은 중국 때문에 전성시대가 짧을 수 있지 않느냐는 분석들이 나옵니다. 실제로 지난해 데이터들 살펴보면 쿠팡의 월간활성이용자수가 2,900만정도에서 정점을 찍고 조금씩 줄어드는 모습을 보이는 데, 같은 기간 국내에 입성한 중국 플랫폼 보면 알리익스프레스가 지난해 쇼핑앱 기준 4위에 올랐는데 1년 전보다 활성이용자수가 560만명으로 2배 늘었고, 6위인 테무는 국내 상륙 반 년만에 460만명에 육박하는 등 무서운 상승세를 보이고 있습니다.

중국 플랫폼의 약진, 위기가 있다면 기회 요인도 투자 측면에선 있을 겁니다. 온라인 결제사업을 하고 있는 HNH KCP 경우에는 알리와 테무 등 중국 플랫폼의 약진이 도움이 될 것이라는 분석이 증권가에서 나옵니다. NH 투자증권은 NHN KCP가 1분기 비수기에도 실적이 선방할 것으로 보면서 아직 전체 거래대금에서 중국이 미치는 영향이 크진 않지만 더 늘어날 것으로 봤고요.

삼성증권은 물류와 관련해서 CJ대한통운에 매수 기회가 있다고 봤습니다. CJ대한통운은 알리익스프레스와 택배 수의계약을 맺어왔는데 이게 5월에 갱신되고 경쟁입찰로 변경이 되거든요. 그 우려 때문에 주가가 조정을 받아왔는데, 그 우려가 과도했고 앞으로는 자체 통관시설을 가진 물류기업의 수혜가 예상된다는 논리입니다.

알리익스프레스와 테무, 쉬인 등 국내에 진출한 중국 앱을 통해 중국 직구가 쉬워지면서 나타난 현상인데. 가장 큰 요인은 가격 격차일 겁니다. 중국에서 생산하는 제품을 우리가 정식 수입하는 것과 현지에서 바로 사는것과 비교하면 소비자 입장에선 직구가 더 쌉니다. 한국 온라인 쇼핑몰에서 1만 5천원 가까이 팔리는 제품이 알리익스프레스에서는 배송비 포함 2,600원에 팔리는 사례도 확인됩니다.

가격을 앞세운 중국 플랫폼의 공세는 중소형 저가 할인 유통망 사업체에는 직격탄입니다. 패션업계에서는 구매단가가 낮은 플랫폼에서 성장 둔화가 보이고요. 기존 오프라인 유통 매장들이 이커머스로 전환을 하려고 하는데 이게 잘 안되는 이유 가운데 하나도 최근 약진하는 중국 이커머스, C-커머스라는 분석도 있습니다.

중소형 유통망 뿐 아니라 네이버, 쿠팡 등 국내 주도 사업자들에게도 양상은 조금 다르지만 중국 직구 플랫폼이 경영의 변수로 떠오르고 있습니다. 어제 주주총회를 한 네이버에선 주주들이 가장 관심있어 했던 질문 가운데 하나가 이거였습니다. 네이버는 앞으로 쇼핑으로 성장하겠다고 했는데 중국 직구 플랫폼이 네이버의 미래에 어떤 영향을 미치겠느냐는 날선 질문이었어요.

비판성 질문에 대해 네이버는 이렇게 답을 했습니다. 중국 쇼핑몰 성장세가 가파른 것은 맞다. 그런데 한편으로는 이들 중국 플랫폼이 네이버에 광고를 주는 파트너 역할도 하고 있기 때문에, 광고 쪽에서는 매출에 도움이 될지 이들과 협업하면서 기회로 삼아보겠다는 설명이었습니다. 네이버는 자체 플랫폼에 들어온 판매사들한테 수수료도 받고, 가격 비교를 해주고, 광고 받는 것도 있으니까 중국산 플랫폼의 약진이 오히려 좋을 수도 있다는 거죠.

그럴 듯한 이야기인 것도 같은데 또 한편으로 보면, 이런 설명은 기존에 네이버 쇼핑에 들어와서 물건 팔고 있는 국내 업체들이 중국에 밀려 잠식될 수 있다는 점을 빼놓은 대답이라는 점도 살펴야겠습니다. 그동안에 보면 중국에서 물건 수입해서 마진을 붙여서 온라인 쇼핑몰에서 파는, 이른바 택갈이 판매가 온라인 쇼핑 통해서 많이 이뤄져왔기 때문입니다.

증권가에선 당장 네이버 쇼핑의 단기적인 성장 둔화는 피할 수 없을 것이라고 봅니다. 그래도 네이버로서는 알리와 테무가 광고를 얼마나 국내에 집행하느냐에 따라 동반 수혜를 볼 수 있다는 점은 생각해 볼 부분이고요.

결제액 기준 우리나라 1위 쇼핑 플랫폼이 이제는 이마트가 아니고 쿠팡인데, 쿠팡은 중국 때문에 전성시대가 짧을 수 있지 않느냐는 분석들이 나옵니다. 실제로 지난해 데이터들 살펴보면 쿠팡의 월간활성이용자수가 2,900만정도에서 정점을 찍고 조금씩 줄어드는 모습을 보이는 데, 같은 기간 국내에 입성한 중국 플랫폼 보면 알리익스프레스가 지난해 쇼핑앱 기준 4위에 올랐는데 1년 전보다 활성이용자수가 560만명으로 2배 늘었고, 6위인 테무는 국내 상륙 반 년만에 460만명에 육박하는 등 무서운 상승세를 보이고 있습니다.

중국 플랫폼의 약진, 위기가 있다면 기회 요인도 투자 측면에선 있을 겁니다. 온라인 결제사업을 하고 있는 HNH KCP 경우에는 알리와 테무 등 중국 플랫폼의 약진이 도움이 될 것이라는 분석이 증권가에서 나옵니다. NH 투자증권은 NHN KCP가 1분기 비수기에도 실적이 선방할 것으로 보면서 아직 전체 거래대금에서 중국이 미치는 영향이 크진 않지만 더 늘어날 것으로 봤고요.

삼성증권은 물류와 관련해서 CJ대한통운에 매수 기회가 있다고 봤습니다. CJ대한통운은 알리익스프레스와 택배 수의계약을 맺어왔는데 이게 5월에 갱신되고 경쟁입찰로 변경이 되거든요. 그 우려 때문에 주가가 조정을 받아왔는데, 그 우려가 과도했고 앞으로는 자체 통관시설을 가진 물류기업의 수혜가 예상된다는 논리입니다.

관련뉴스