2차전지 테마로 엮이면서 지난해 가파르게 상승했던 종목이죠.. 금양이 감사보고서를 장 마감 후에 제출했습니다. 앞서 이 회사가 감사보고서 제출 기한을 늦추면서 시장의 우려가 있었는데, 회사 측은 지난해 인수한 몽골 광산 투자 관련 자료를 우리 말로 번역하는 과정에서 늦어졌다고 했고 삼일회계법인의 감사의견 자체는 적정으로 나왔습니다. 시간외 거래에서 금양은 상승하는 모습을 보였고요. 그런데 감사보고서를 들여다보면 이 회사의 계속기업 존속능력에 불확실성이 존재한다는 내용이 담겨 있었습니다.

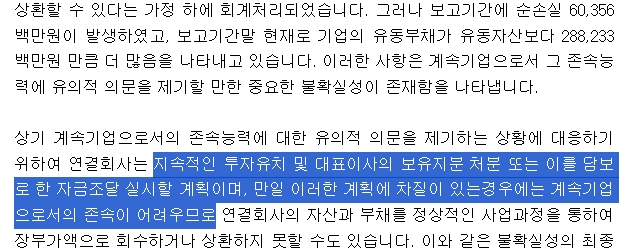

금양의 회계감사를 맡은 삼일회계법인은 '금양이 지난해 603억원의 순손실을 기록했는데, 유동부채는 유동자산과 비교해서 2,880억원 더 많다'며 우려를 표했습니다. 들어오는 돈 보다 나가는 돈이 많은 상황에서 지속적인 투자유치와 대표이사의 보유지분 처분. 또는 이를 담보로 한 자금조달 계획에 차질이 있다면 계속기업으로서의 존속이 어려울 수 있다는 게 회계법인의 의견입니다.

실제 금양은 류광지 회장이 회사 지분의 41% 가량. 2,400만주 가량을 들고 있는데요. 이 가운데 1,460여만 주가 주식담보대출로 잡혀있습니다. 보고서대로라면 앞으로 이같은 주식담보대출계약이 이어질 가능성이 높은데, 앞으로는 경영진이 주당 얼마에 돈을 빌리느냐도 회사의 투심에 영향을 줄 수 있겠습니다.

최근 금양의 상황을 선의로 해석하자면, 이 회사는 사업 영역을 2차전지로 바꿔가는 과정에 있습니다. 기존에 하던 발포제 사업은 원자재가 상승에 고객사 재고 문제로 매출과 영업이익 모두 하락세거든요. 주 원재료인 발포제 중간재 가격이 1년 사이에 Kg당 1년 사이에 kg당 7,961원에서 8,180원으로 상승하고 계열사도 정리하면서 매출과 영업이익 모두 쪼그라들었습니다. 이번에 나온 감사보고서를 회사가 변신하는 과정에서 있을 수 있는 진통으로 시장이 해석하느냐, 시장의 기대가 흔들리는 지점이 될 것인가, 이것이 오늘 장의 관전 포인트 가운데 하나가 되겠습니다.

현재 상황 보면 아직까지는 이 회사에 들어올 돈보다 나갈 돈이 많아 보입니다. 시장의 기대는 자극했습니다. 고성능 원통형 배터리인 4695 배터리를 최근 공개했고, 이와 함께 2차전지 인력을 기존 123명에서 1천명으로 확충하겠다는 계획이 사업보고서에 있었습니다. 아직까지 투자와 외형을 확장하는 국면이라는 뜻이지요.

이 회사 사업보고서엔 흥미로운 부분도 있었는데, 지난해 7,200만 달러를 투자한 몽골 광산사업이 올해부터 투자금을 전량 회수할 수 있는 캐시카우가 될 것으로 회사는 전망한다는 점이었습니다. 금양이 밝힌 몽골 광산의 예상현금흐름은 올해 매출 4천억원 이상, 영업이익 1,600억원 이상입니다. 이 광산에선 텅스텐과 리튬을 생산하는데 회사의 기대에 부응하는 실적이 실제로 나올지가 살펴볼 부분이겠습니다.

관련뉴스