<기자>

LG에너지솔루션이 1분기 실적을 발표했습니다.

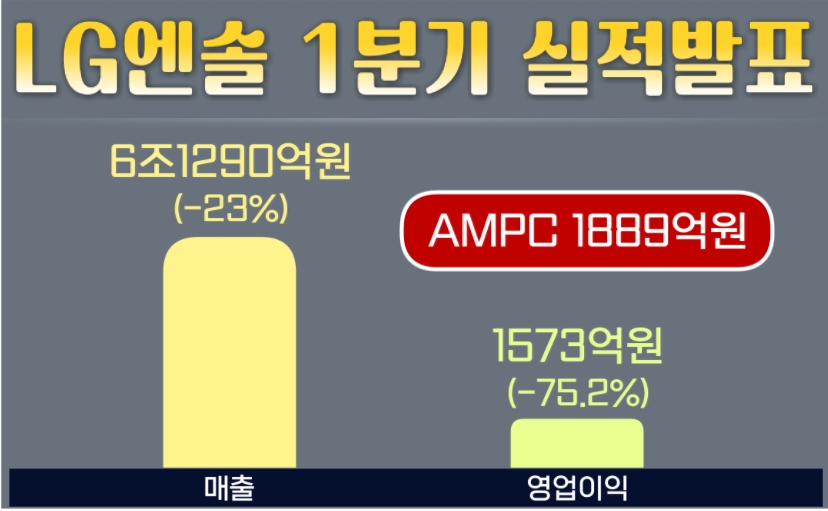

매출은 6조1290억원으로 23% 감소했고, 영업익은 1573억원을 기록했는데, 세제 혜택 1889억원을 제외하면 사실상 창사이래 처음으로 적자 전환한 셈입니다.

전기차 수요 둔화로 매출은 떨어지는데 공장 가동률이 낮아지니 고정비가 계속 많이 나갑니다.

문제는 2분기에도 좋아질 기미가 보이지 않는다는 겁니다.

특히 유럽은 전기차 보조금을 줄이고 있고, 전기차 경쟁이 심해지면서 완성차업체들의 재고도 쌓입니다.

또, 제품가격에 반영되는 원재료 가격도 바닥 수준이 당분간 지속될 전망입니다.

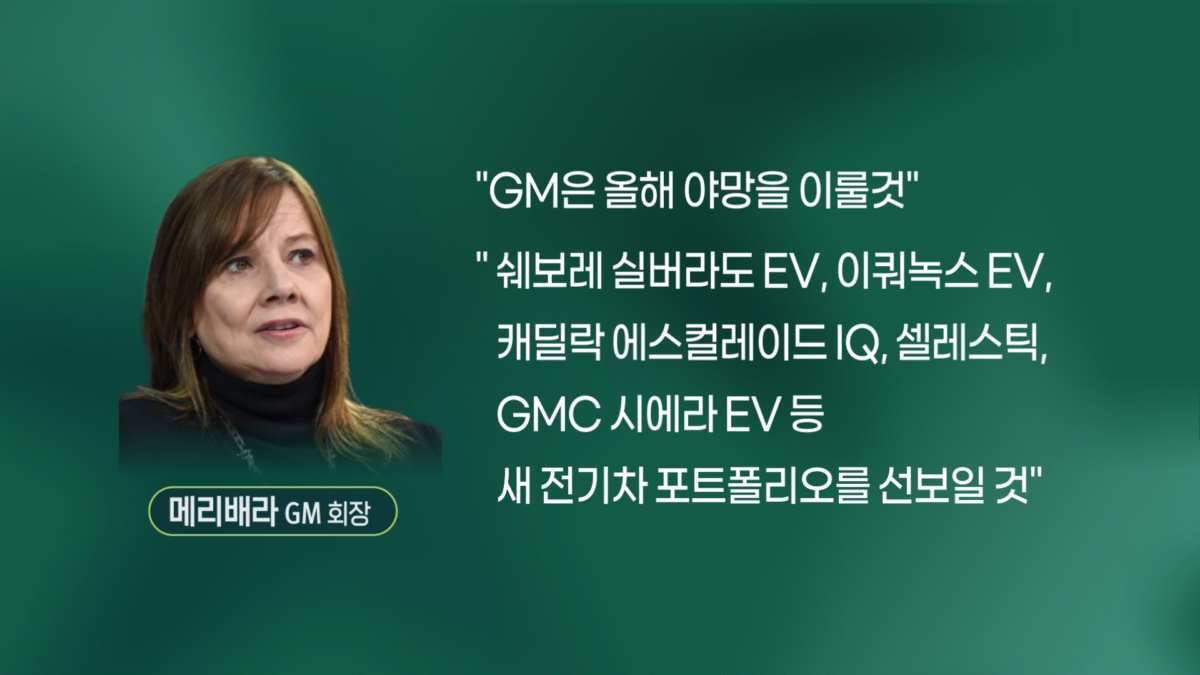

그나마 믿을 곳은 미국 시장입니다. 하반기에 미국 GM이 전기차 신차를 출시할 예정이어서 LG엔솔 입장에서는 GM이 천군만마인 셈입니다.

과연 배터리 시장은 언제 다시 살아날 수 있을지, LG엔솔은 어떤 전략으로 대응할 계획인지 전해드립니다.

<앵커>

2분기에도 안좋다는 얘기군요. 하반기에는 좀 살아날 수 있다는건가요?

<기자>

네, 과거 같은 붐을 기대하기는 어렵지만 하반기는 지금보다 나을 것이라는게 LG엔솔의 설명입니다.

하반기에 LG엔솔이 기대를 거는 것은 GM의 신차발표입니다.

메리베라 GM회장이 "올해 전기차에 대한 야망을 이루겠다"라면서 전기차 라인을 대거 선보이기로 했는데요.

LG엔솔은 GM과의 합작법인을 만들어서 올해 2월부터 양산하고 있는데 일부 신차라인에 탑재될 예정입니다.

GM의 하반기 신차 출시는 약 20~30만대 정도로 기대하고 있습니다.

여기에 인플레이션감축법에 따른 세금 혜택이 있기 때문에 그나마 미국 때문에 LG엔솔이 버틸 수 있는 겁니다.

다만 수요와 물량은 미국의 대선결과나 정책의 변화에 따라 변할 수 있다고 밝혔습니다.

유럽은 상황이 많이 안좋습니다.

전기차 보조금도 폐지되는 추세고, 완성차 업체들의 재고 조정으로 폴란드 공장은 가동률이 계속 떨어지고 있습니다.

LG엔솔은 2분기에도 수요가 정상화 되기는 쉽지 않다고 말했습니다.

<앵커>

LG엔솔의 전략은 뭔가요.

<기자>

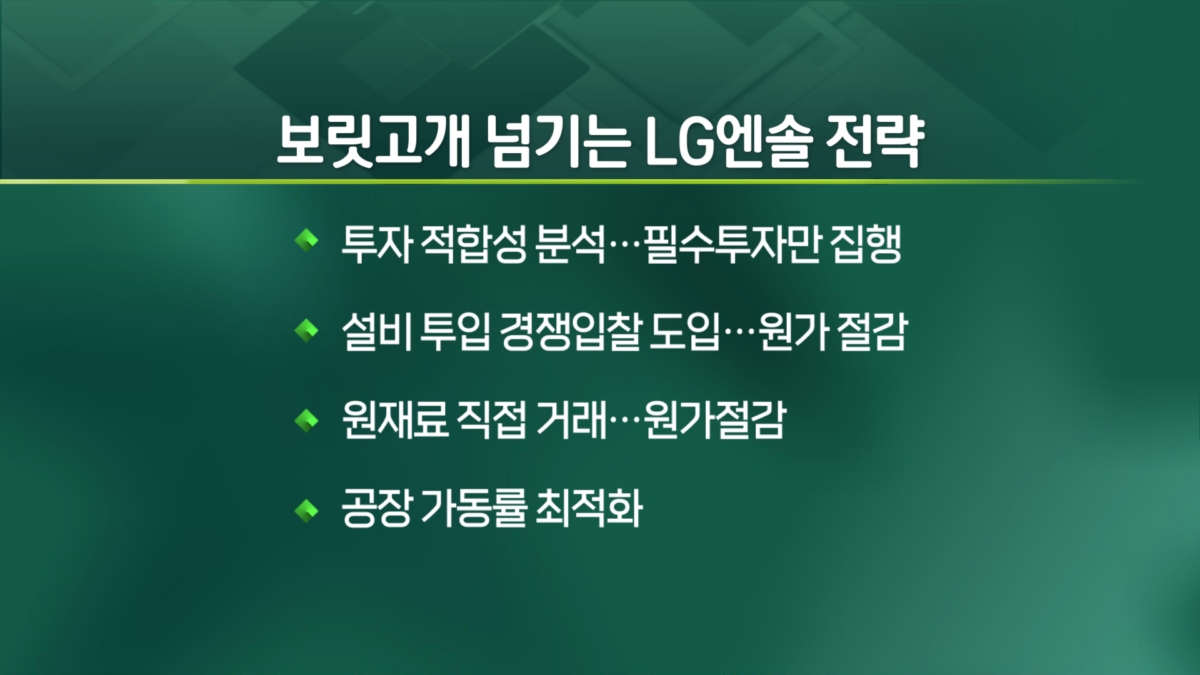

사실은 지금은 '존버'하는 방법밖에 없습니다.

컨퍼런스콜에서 LG엔솔 관계자가 여러 이야기를 했는데요.

"투자적합성 분석을 명확히 해서 필수투자만 진행하겠다. 설비투자 업체 경쟁입찰을 하거나 원재료를 직접 거래하는 등 원가절감을 하겠다"는 내용인데요.

돈을 계속 쓰면서 버틸 수 없으니 최대한 아끼면서 버텨야 하는 상황입니다.

사실 전기차 업황회복 외에 뾰족한 수가 없습니다.

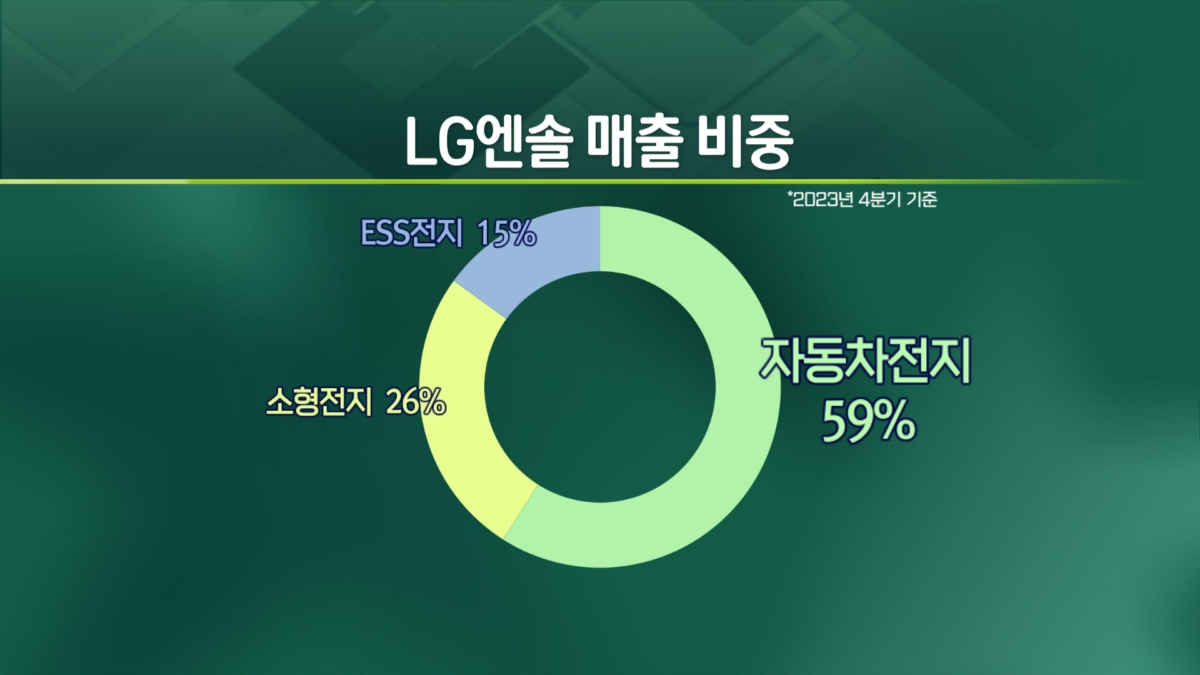

중장기적으로는 소형전지와 ESS전지쪽을 강화한다는 계획입니다.

매출비중을 보면 현재 자동차 전지쪽 비중이 가장 높은데요. 자동차 전지외의 다른분야 사업을 확대한다는 계획입니다.

소형전지는 전동공구, IT기기라든에 들어가는 배터리를 말합니다.

테슬라향 전지인 원통형 46시리즈 매출도 이 분야의 매출로 잡히고요.

원통형 46시리즈는 8월부터 양산될 예정인데 테슬라 외에도 추가적으로 시장을 확대해 나간다는 계획이고요.

ESS전지는 전력망이나 가정용으로 전력을 저장하는데 사용되는 전지를 말하는데요.

현재 미국애리조나에서 공장 짓고있는데 요즘 뜨고있는 ESS용 LFP배터리를 2026년부터 이곳에서 생산한다는 계획입니다.

포트폴리오 다변화를 위한 움직임이라고 할 수 있습니다.

<앵커>

오늘 주제 한줄로 정리하자면요?

<기자>

취재하면서 전기차 시장이 언제 다시 상승세를 탈지 정말 답답한 마음이 들었는데요.

그나마 GM 없었으면 큰일날뻔 했다는 의미에서 "정말 고맙GM"으로 정리하겠습니다.

LG에너지솔루션이 1분기 실적을 발표했습니다.

매출은 6조1290억원으로 23% 감소했고, 영업익은 1573억원을 기록했는데, 세제 혜택 1889억원을 제외하면 사실상 창사이래 처음으로 적자 전환한 셈입니다.

전기차 수요 둔화로 매출은 떨어지는데 공장 가동률이 낮아지니 고정비가 계속 많이 나갑니다.

문제는 2분기에도 좋아질 기미가 보이지 않는다는 겁니다.

특히 유럽은 전기차 보조금을 줄이고 있고, 전기차 경쟁이 심해지면서 완성차업체들의 재고도 쌓입니다.

또, 제품가격에 반영되는 원재료 가격도 바닥 수준이 당분간 지속될 전망입니다.

그나마 믿을 곳은 미국 시장입니다. 하반기에 미국 GM이 전기차 신차를 출시할 예정이어서 LG엔솔 입장에서는 GM이 천군만마인 셈입니다.

과연 배터리 시장은 언제 다시 살아날 수 있을지, LG엔솔은 어떤 전략으로 대응할 계획인지 전해드립니다.

<앵커>

2분기에도 안좋다는 얘기군요. 하반기에는 좀 살아날 수 있다는건가요?

<기자>

네, 과거 같은 붐을 기대하기는 어렵지만 하반기는 지금보다 나을 것이라는게 LG엔솔의 설명입니다.

하반기에 LG엔솔이 기대를 거는 것은 GM의 신차발표입니다.

메리베라 GM회장이 "올해 전기차에 대한 야망을 이루겠다"라면서 전기차 라인을 대거 선보이기로 했는데요.

LG엔솔은 GM과의 합작법인을 만들어서 올해 2월부터 양산하고 있는데 일부 신차라인에 탑재될 예정입니다.

GM의 하반기 신차 출시는 약 20~30만대 정도로 기대하고 있습니다.

여기에 인플레이션감축법에 따른 세금 혜택이 있기 때문에 그나마 미국 때문에 LG엔솔이 버틸 수 있는 겁니다.

다만 수요와 물량은 미국의 대선결과나 정책의 변화에 따라 변할 수 있다고 밝혔습니다.

유럽은 상황이 많이 안좋습니다.

전기차 보조금도 폐지되는 추세고, 완성차 업체들의 재고 조정으로 폴란드 공장은 가동률이 계속 떨어지고 있습니다.

LG엔솔은 2분기에도 수요가 정상화 되기는 쉽지 않다고 말했습니다.

<앵커>

LG엔솔의 전략은 뭔가요.

<기자>

사실은 지금은 '존버'하는 방법밖에 없습니다.

컨퍼런스콜에서 LG엔솔 관계자가 여러 이야기를 했는데요.

"투자적합성 분석을 명확히 해서 필수투자만 진행하겠다. 설비투자 업체 경쟁입찰을 하거나 원재료를 직접 거래하는 등 원가절감을 하겠다"는 내용인데요.

돈을 계속 쓰면서 버틸 수 없으니 최대한 아끼면서 버텨야 하는 상황입니다.

사실 전기차 업황회복 외에 뾰족한 수가 없습니다.

중장기적으로는 소형전지와 ESS전지쪽을 강화한다는 계획입니다.

매출비중을 보면 현재 자동차 전지쪽 비중이 가장 높은데요. 자동차 전지외의 다른분야 사업을 확대한다는 계획입니다.

소형전지는 전동공구, IT기기라든에 들어가는 배터리를 말합니다.

테슬라향 전지인 원통형 46시리즈 매출도 이 분야의 매출로 잡히고요.

원통형 46시리즈는 8월부터 양산될 예정인데 테슬라 외에도 추가적으로 시장을 확대해 나간다는 계획이고요.

ESS전지는 전력망이나 가정용으로 전력을 저장하는데 사용되는 전지를 말하는데요.

현재 미국애리조나에서 공장 짓고있는데 요즘 뜨고있는 ESS용 LFP배터리를 2026년부터 이곳에서 생산한다는 계획입니다.

포트폴리오 다변화를 위한 움직임이라고 할 수 있습니다.

<앵커>

오늘 주제 한줄로 정리하자면요?

<기자>

취재하면서 전기차 시장이 언제 다시 상승세를 탈지 정말 답답한 마음이 들었는데요.

그나마 GM 없었으면 큰일날뻔 했다는 의미에서 "정말 고맙GM"으로 정리하겠습니다.

관련뉴스