방송 원문입니다.

오늘장을 움직인 글로벌IB 리포트 알아보는 시간입니다.

((델))

먼저 델입니다. 번스타인이 비중확대 의견과 함께 델의 목표가를 155달러로 상향조정했습니다. 올해 AI 서버 사업이 상당한 상승을 할걸로 보인다고 했습니다. 다만, EPS 상승폭은 그에 미치지 못할 수 있다고 했습니다. 또 델은 엔비디아와 슈퍼마이크로컴퓨터에 비해 AI 레버리지가 훨씬 적다고 덧붙였습니다.

((US스틸))

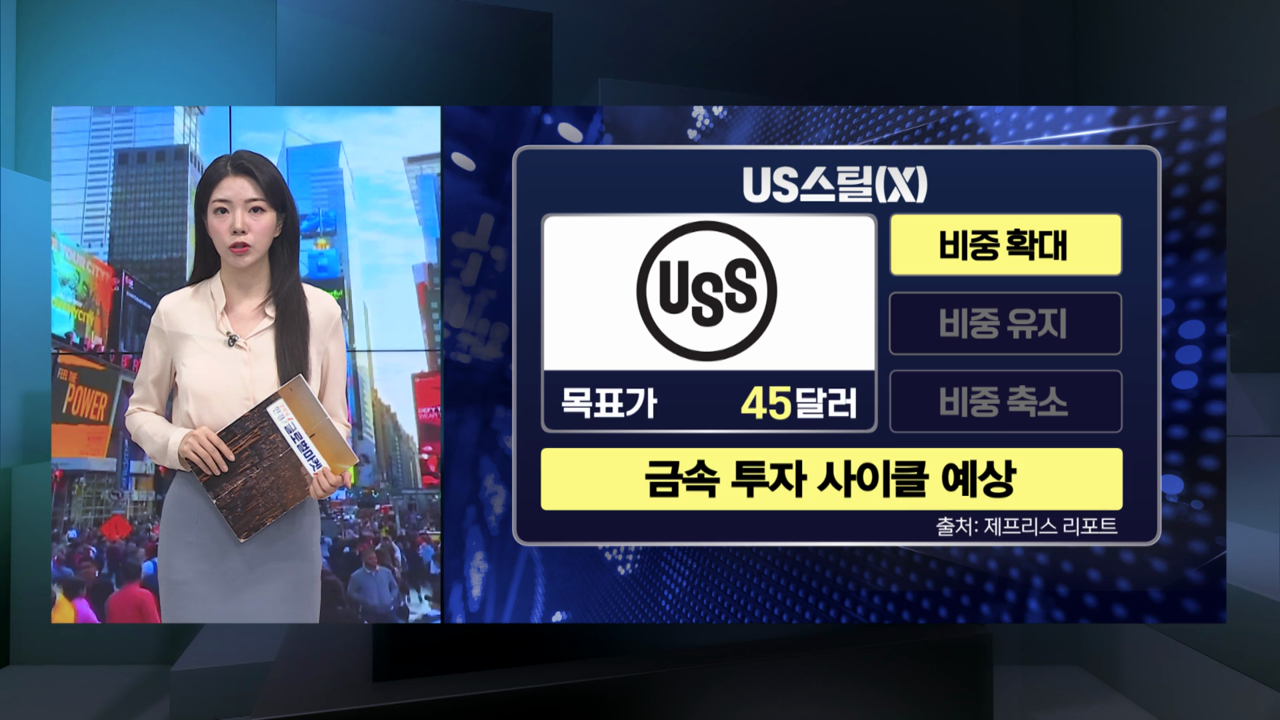

제프리스가 US스틸에 대해 매수 의견을 제시했습니다. 목표가는 45달러입니다. 철강시장의 구조변화가 도움이 될 거라고 했습니다. 현재 미국내 금속 투자 사이클이 예상된다고 했습니다. 한편, 일본제철의 US스틸 인수에 대한 미국 내 반대 목소리가 커지고 있는 가운데, 인수 성사 가능성에 대한 부정적인 관측이 제기되고 있습니다. 현재 일본제철의 US스틸 인수는 미국 철강 주주총회에서 승인됐지만, 바이든 대통령을 비롯한 정치권과 철강 노조는 반대 입장을 밝히고 있습니다.

((엔비디아))

이번주는 엔비디아가 또다시 시장을 들어올릴지 주목하고 있습니다. 실적발표를 앞두고 월가에서는 엔비디아의 목표가를 연이어 높여잡았습니다. 엔비디아는 오늘장 2% 넘게 오르며, 947.8달러에 마감했습니다. 베어드는 엔비디아의 목표가를 1050달러에서 1200달러로 상향조정했습니다. 시장내 강력한 위치를 바탕으로, 엔비디아의 매출이 계속해서 고공행진할거라고 전망했습니다. 한편, 엔비디아의 매출 전망치는 246억달러 한화 약 34조원 가량입니다. 여기에서 더 상회할 수 있을거라고 내다봤습니다. 또 중장기적으로도 엔비디아의 경쟁자는 없을 것이라고 평가했습니다. 여기에 더해, 빅테크 분석 대가로 불리는 댄 나일스도 엔비디아의 주가가 ‘저평가가 되고 있다’고까지 했습니다. 현재 자신이 생각하는 적정주가보다 15% 가량 더 낮다고 발언했습니다.

((바이두))

모간스탠리가 바이두에 대해 비중축소 의견을 제시했습니다. 목표가는 125달러입니다. 광고 실적과 전망의 부진을 이유로 들었습니다. 올해 광고 실적의 반등 가능성도 상당히 제한적이라고 내다봤습니다. 기존의 검색 사업모델이 아직 크게 개편되지 못했고, 광고시장 전망이 어둡다고 봤습니다. 최근 주가가 상승하기는 했지만, 단기적일거라고 봤습니다. 또 향후 몇 개 분기의 성장률도 완만할거라고 전망했습니다.

((마이크론))

마지막으로 마이크론입니다. 모간스탠리가 마이크론의 목표가를 98달러에서 130달러로 높여잡았습니다. 마이크론의 고대역폭메모리가 시장에서 좋은 평가를 받고 있다는 점을 이유로 들었습니다. AI저력을 과소평가했다고 했습니다. 지속적인 가격 강세가 이어지는 점을 짚으며, 마이크론이 이에 대한 긍정적인 발표를 할 수 있다고 전망했습니다. 지금까지 글로벌IB 리포트 전해드렸습니다

서혜영 외신캐스터

오늘장을 움직인 글로벌IB 리포트 알아보는 시간입니다.

((델))

먼저 델입니다. 번스타인이 비중확대 의견과 함께 델의 목표가를 155달러로 상향조정했습니다. 올해 AI 서버 사업이 상당한 상승을 할걸로 보인다고 했습니다. 다만, EPS 상승폭은 그에 미치지 못할 수 있다고 했습니다. 또 델은 엔비디아와 슈퍼마이크로컴퓨터에 비해 AI 레버리지가 훨씬 적다고 덧붙였습니다.

((US스틸))

제프리스가 US스틸에 대해 매수 의견을 제시했습니다. 목표가는 45달러입니다. 철강시장의 구조변화가 도움이 될 거라고 했습니다. 현재 미국내 금속 투자 사이클이 예상된다고 했습니다. 한편, 일본제철의 US스틸 인수에 대한 미국 내 반대 목소리가 커지고 있는 가운데, 인수 성사 가능성에 대한 부정적인 관측이 제기되고 있습니다. 현재 일본제철의 US스틸 인수는 미국 철강 주주총회에서 승인됐지만, 바이든 대통령을 비롯한 정치권과 철강 노조는 반대 입장을 밝히고 있습니다.

((엔비디아))

이번주는 엔비디아가 또다시 시장을 들어올릴지 주목하고 있습니다. 실적발표를 앞두고 월가에서는 엔비디아의 목표가를 연이어 높여잡았습니다. 엔비디아는 오늘장 2% 넘게 오르며, 947.8달러에 마감했습니다. 베어드는 엔비디아의 목표가를 1050달러에서 1200달러로 상향조정했습니다. 시장내 강력한 위치를 바탕으로, 엔비디아의 매출이 계속해서 고공행진할거라고 전망했습니다. 한편, 엔비디아의 매출 전망치는 246억달러 한화 약 34조원 가량입니다. 여기에서 더 상회할 수 있을거라고 내다봤습니다. 또 중장기적으로도 엔비디아의 경쟁자는 없을 것이라고 평가했습니다. 여기에 더해, 빅테크 분석 대가로 불리는 댄 나일스도 엔비디아의 주가가 ‘저평가가 되고 있다’고까지 했습니다. 현재 자신이 생각하는 적정주가보다 15% 가량 더 낮다고 발언했습니다.

((바이두))

모간스탠리가 바이두에 대해 비중축소 의견을 제시했습니다. 목표가는 125달러입니다. 광고 실적과 전망의 부진을 이유로 들었습니다. 올해 광고 실적의 반등 가능성도 상당히 제한적이라고 내다봤습니다. 기존의 검색 사업모델이 아직 크게 개편되지 못했고, 광고시장 전망이 어둡다고 봤습니다. 최근 주가가 상승하기는 했지만, 단기적일거라고 봤습니다. 또 향후 몇 개 분기의 성장률도 완만할거라고 전망했습니다.

((마이크론))

마지막으로 마이크론입니다. 모간스탠리가 마이크론의 목표가를 98달러에서 130달러로 높여잡았습니다. 마이크론의 고대역폭메모리가 시장에서 좋은 평가를 받고 있다는 점을 이유로 들었습니다. AI저력을 과소평가했다고 했습니다. 지속적인 가격 강세가 이어지는 점을 짚으며, 마이크론이 이에 대한 긍정적인 발표를 할 수 있다고 전망했습니다. 지금까지 글로벌IB 리포트 전해드렸습니다

서혜영 외신캐스터

관련뉴스