2021년부터 급격히 상승한 물가가 민간소비를 상당 폭 둔화시켰다는 진단이 나왔다. 민간 소비 증가율도 5%포인트(p)나 떨어졌다는 분석이다. 특히 고물가 영향은 고령·저소득층에 더 크게 나타난 것으로 파악됐다.

한국은행은 27일 ‘고물가와 소비: 소비바스켓과 금융자산에 따른 이질적인 영향을 중심으로’라는 경제전망보고서를 통해 이같이 밝혔다.

보고서에 따르면 2021년 이후 최근까지 누적 소비자물가 상승률은 총 12.8%로 연평균 3.8% 올랐다. 이는 2010년대 평균 1.4%보다 두 배 이상 높은 수준이다. 민간소비는 올해 들어 재개되는 조짐이 보이고 있지만, 여전히 추세선을 큰 폭 밑돌고 있다.

한은에 따르면 2021~2022년 동안의 물가 상승은 민간소비 증가율을 약 5%포인트 내외 위축시킨 것으로 나타났다.

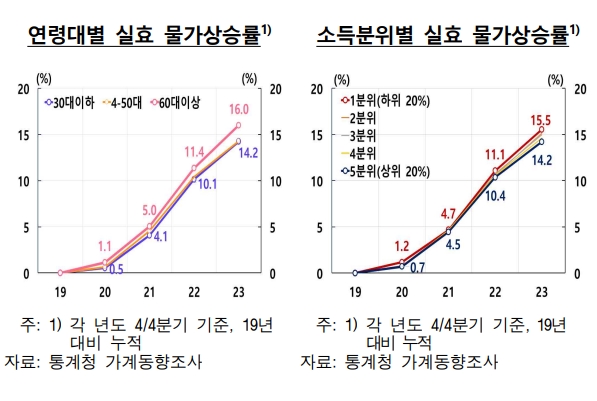

구체적으로 살펴보면 실질구매력 축소 등 영향으로 약 4%포인트 내외 소비가 줄었다. 특히 60대 이상 고연령층과 저소득층에서 소비 감소폭이 컸는데, 물가가 크게 상승한 음식료품과 에너지 등 필수품목을 소비하는 비중이 현저히 높았기 때문이다. 실제 체감하는 실효 물가상승률이 더 높아 물가 영향을 많이 받았다는 설명이다.

60대 이상의 실효 물가상승률은 2021~2022년 평균 8.2%, 30대 이하는 7.2%를 기록했다. 소득 하위 20%인 1분위 실효 물가상승률은 동기간 평균 7.9%, 소득 상위 20%인 5분위는 7.5%로 집계됐다.

금융자산·부채의 실질 가치 변동으로 소비 증가율은 1%포인트 내외 감소한 것으로 분석됐다. 물가 상승으로 부채 부담이 줄어든 가계의 소비 개선보다 자산가치가 훼손된 가계의 소비위축이 더욱 컸다는 것이다.

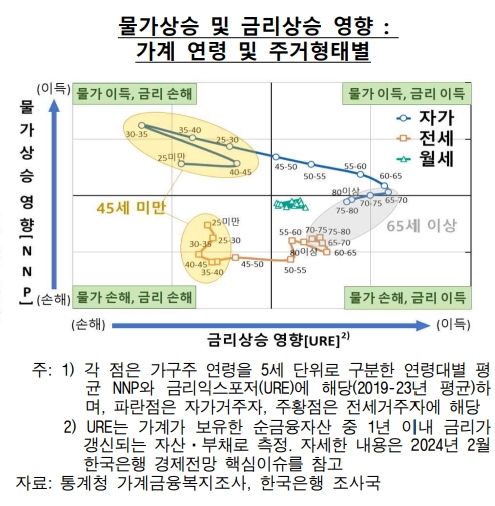

금융자산을 부채에 비해 많이 보유하고 있는 고령층에서 물가 상승의 부정적 영향이 컸고, 청년층의 경우 전세 거주자는 전세보증금 실질가치 하락으로 물가 상승의 부정적인 영향을 받았다.

다만 한은은 물가 상승에 대응한 금리 상승 영향으로 다수의 가계에서 물가 상승 영향을 상쇄하는 방향으로 작동했다고 봤다.

물가 상승의 부정적 영향이 컸던 고령층은 전반적으로 물가 상승 손해를 보는 대신, 금리 상승으로 이득을 봤다. 반대로 주택담보대출 등을 많이 보유한 저연령층 자가 거주자는 물가 상승에 따른 부채 가치 하락의 이득을 봤지만 금리 상승으로 이자 비용이 늘어 그 효과가 상당 부분 상쇄됐다는 설명이다.

한은은 공적 이전소득 증가 역시 물가 상승 영향을 다소 상쇄했을 것으로 봤다. 국민연금이나 기초연금은 물가를 반영해 연금 지급액을 조정하고 있는데, 이같이 고령층·저소득층의 공적 이전소득이 인상되면서 높은 실효물가가 소비에 미친 부정적인 영향을 일부 완화했다는 설명이다.

한은은 앞으로 물가 오름세가 둔화되면서 가계소비를 위축시키는 효과가 약화될 것으로 내다보면서도 물가안정 기조를 유지해나가는 것이 필요하다고 제언했다.

보고서 집필자인 정동재 한은 조사국 거시분석팀 과장은 “고물가는 가계의 실질구매력을 전반적으로 약화시킬 뿐 아니라 취약층의 경제적 어려움을 가중하는 부정적인 재분배 효과도 있는 만큼, 물가상승 모멘텀이 재반등하는 경우에 유의해 적절한 정책대응을 지속하는 것이 꼭 필요하고 중요하다”고 강조했다.

관련뉴스