<앵커>

인적분할로 신설된 SK이터닉스의 시가총액이 두 달 만에 3배 넘게 늘었습니다.

인공지능(AI)발 전력 대란에 SK이터닉스의 주 사업인 신재생에너지와 에너지저장장치(ESS)가 부각되며 주가가 단기간에 급등한 것입니다.

산업1부 배창학 기자 나와 있습니다.

배 기자, SK하이닉스보다 더 오른 SK이터닉스가 어떤 회사인지부터 소개해주시죠.

<기자>

SK이터닉스는 지난 3월 SK디앤디의 주력 사업인 부동산과 신재생에너지·ESS 중 신재생에너지·ESS 부문 인적분할로 신설된 회사입니다.

최대 주주는 SK케미칼, SK가스 등의 지주회사인 SK디스커버리로 최창원 SK수펙스추구협의회 의장이 대표이사로 있습니다.

2대 주주는 사모펀드 한앤컴퍼니입니다.

태양광, 육·해상풍력, 연료전지 등 신재생에너지와 에너지저장장치(ESS)의 운영, 설계·조달·시공(EPC, Engineering·Procurement·Construction) 등의 사업 포트폴리오를 보유하고 있습니다.

국내에만 총 75개의 사업장을 운영하고 있는데, 지난해 기준 전력 발전량은 약 50만MWh(메가와트시)로 이는 4인 가구 기준 연간 15만 가구 가까이 사용할 수 있는 규모입니다.

회사 측은 "부동산과 신재생에너지라는 전혀 다른 사업들을 함께 영위한 것이 기업가치 디스카운트 요인이 됐다"며 "인적분할을 통해 주가 재평가와 사업 전문성을 강화하는 계기를 마련했다"고 밝혔습니다.

SK이터닉스는 영원함과 무한함을 뜻하는 영단어 Eternity에서 차용한 말로 친환경 에너지 솔루션의 지속 가능성을 강조한 기업명이라고 합니다.

<앵커>

인적분할 이후 주가가 급등했는데, 회사 측 반응은 어떤가요?

<기자>

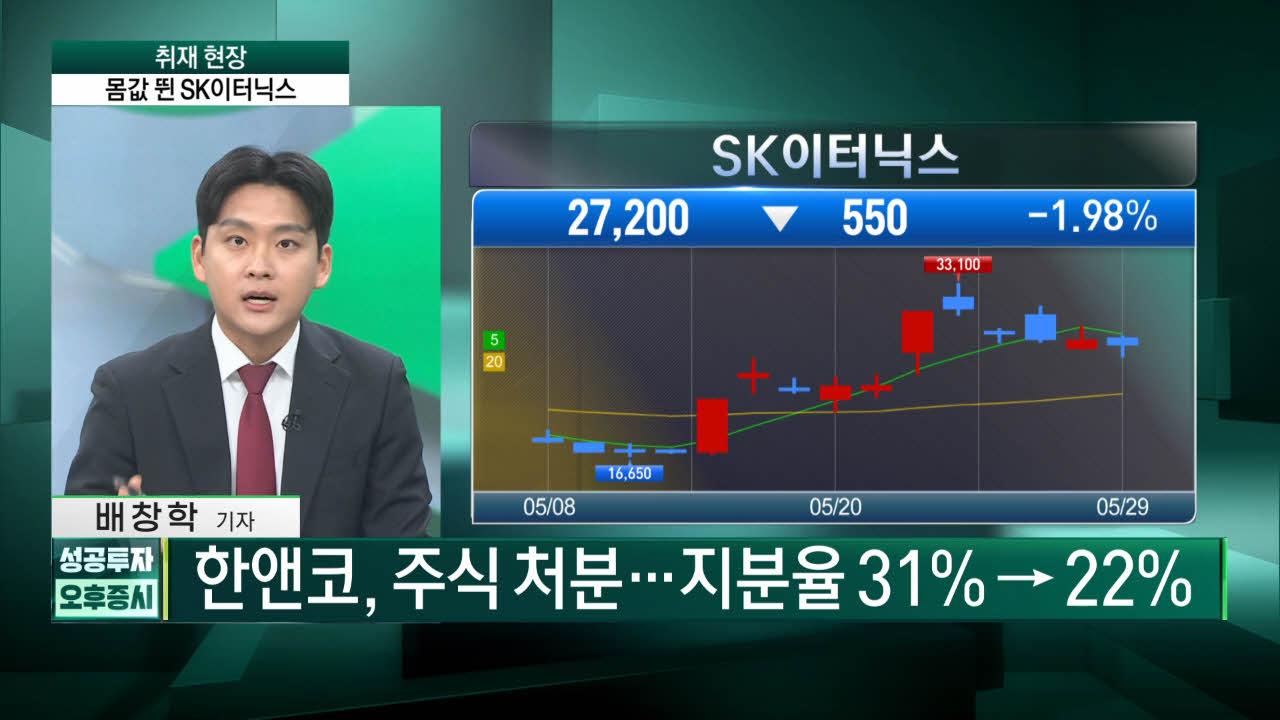

인적분할 당시 SK이터닉스의 1주당 평가액은 4,940원이었고 3월 29일 재상장 당시 시초가는 100% 뛴 9,880원이었습니다.

이후 주가는 무섭게 올라 지난주 3만 원 고지를 뚫었고, 현재 시가총액은 8,000억 원에 달합니다.

인적분할 당시 회사가 목표했던 시가총액은 2천억 원이었는데,

상장 첫 날 이미 2500억 원을 넘었고, 두 달 지난 지금은 몸값이 3배나 불었습니다.

최근 AI발 전력수요 급증으로 신재생·ESS 기업들이 조명받고 있지만,

회사 측은 지금의 주가 상승의 폭과 속도는 예상을 넘어섰다고 밝혔습니다.

<앵커>

주가가 오른 만큼 실적이 받쳐줘야 할 텐데요,

실적은 어떻습니까?

<기자>

SK이터닉스는 지난 1분기 매출액 48억 원, 영업이익 4억 원을 기록했습니다.

분할 전과 후라 단순 비교는 어렵지만 지난해와 비교하면 매출과 영업익 모두 절반 이상 줄어든 것으로 추정됩니다.

수주 산업 특성상 분기별 편차가 큰 것인데 연간 실적 추정치를 보면 이야기가 달라집니다.

에프앤가이드에 따르면 SK이터닉스는 올해 매출액 2,340억 원, 영업이익 260억 원을 거둘 것으로 예상됩니다.

지난해 대비 매출(950억 원)은 250%, 영업익(180억 원)은 45% 넘게 늘어난 수치입니다.

내년에는 매출 5,015억 원, 영업익 560억 원으로 전년 대비 모두 115%,씩 증가한 연 실적을 달성할 것으로 관측됩니다.

<앵커>

분할 후 첫 성적표는 초라했는데, 연간으론 호실적 랠리를 펼칠 것이라고 보는 근거는 무엇입니까?

<기자>

SK이터닉스는 주로 프로젝트성 사업을 수주해 돈을 버는 기업으로 1분기에는 일감이 없었지만 2분기부터 수익이 본격화된다는 것이 회사 측의 설명입니다.

실제로 가동을 앞둔 풍력과 연료전지 발전소가 여럿 있고 연료전지에서만 최소 1,500억 원에서 최대 2,500억 원이 매출로 반영될 것으로 보입니다.

특히 1조 원 규모의 신안우이 풍력발전 사업이 오는 4분기 착공되는데 올해는 액수가 미미하지만 내년부터 3년간 해마다 약 3,000억 원의 돈을 벌어다주는 효자 노릇을 할 것으로 평가됩니다.

<앵커>

주가 측면에서 볼 때 2대 주주인 한앤컴퍼니의 주식 매각이 리스크인데요.

이미 한 차례 주식을 매각했죠?

<기자>

지난 24일 금융감독원 전자공시시스템에 따르면 한앤컴퍼니는 블록딜(시간외대량매매)로 SK이터닉스 주식 일부를 약 700억 원에 처분하면서 지분율이 약 31%에서 약 22%로 줄었습니다.

이후 SK이터닉스의 주가 급등세는 제동이 걸렸습니다.

한앤코의 추가 매각 가능성 때문입니다.

한앤코는 지난 2018년 SK디앤디 지분 25%를 확보했고 이후 지분율을 30% 넘게 모았는데,

SK이터닉스 주가가 오른 만큼 투자금 회수(엑시트) 시점이 앞당겨질 수 있다는 우려가 나오고 있습니다.

일단 금융투자업계에서는 한앤코가 무리한 엑시트를 시도하지는 않을 것으로 보고 있습니다.

금투업계 관계자는 “시장 분위기가 신재생에너지와 ESS 사업을 영위하는 SK이터닉스에 우호적"이라며 “정부의 전력수급기본계획 등 감안했을 때 지분 매각보다 배당을 노릴 것"이라고 말했습니다.

그는 이어 “한앤코는 그동안 SK케미칼, SKC 등 SK그룹과 다양한 딜을 했는데 엑시트를 할 때마다 매각에 앞서 배당을 챙겼다”고 전했습니다.

<앵커>

산업1부 배창학 기자였습니다.

인적분할로 신설된 SK이터닉스의 시가총액이 두 달 만에 3배 넘게 늘었습니다.

인공지능(AI)발 전력 대란에 SK이터닉스의 주 사업인 신재생에너지와 에너지저장장치(ESS)가 부각되며 주가가 단기간에 급등한 것입니다.

산업1부 배창학 기자 나와 있습니다.

배 기자, SK하이닉스보다 더 오른 SK이터닉스가 어떤 회사인지부터 소개해주시죠.

<기자>

SK이터닉스는 지난 3월 SK디앤디의 주력 사업인 부동산과 신재생에너지·ESS 중 신재생에너지·ESS 부문 인적분할로 신설된 회사입니다.

최대 주주는 SK케미칼, SK가스 등의 지주회사인 SK디스커버리로 최창원 SK수펙스추구협의회 의장이 대표이사로 있습니다.

2대 주주는 사모펀드 한앤컴퍼니입니다.

태양광, 육·해상풍력, 연료전지 등 신재생에너지와 에너지저장장치(ESS)의 운영, 설계·조달·시공(EPC, Engineering·Procurement·Construction) 등의 사업 포트폴리오를 보유하고 있습니다.

국내에만 총 75개의 사업장을 운영하고 있는데, 지난해 기준 전력 발전량은 약 50만MWh(메가와트시)로 이는 4인 가구 기준 연간 15만 가구 가까이 사용할 수 있는 규모입니다.

회사 측은 "부동산과 신재생에너지라는 전혀 다른 사업들을 함께 영위한 것이 기업가치 디스카운트 요인이 됐다"며 "인적분할을 통해 주가 재평가와 사업 전문성을 강화하는 계기를 마련했다"고 밝혔습니다.

SK이터닉스는 영원함과 무한함을 뜻하는 영단어 Eternity에서 차용한 말로 친환경 에너지 솔루션의 지속 가능성을 강조한 기업명이라고 합니다.

<앵커>

인적분할 이후 주가가 급등했는데, 회사 측 반응은 어떤가요?

<기자>

인적분할 당시 SK이터닉스의 1주당 평가액은 4,940원이었고 3월 29일 재상장 당시 시초가는 100% 뛴 9,880원이었습니다.

이후 주가는 무섭게 올라 지난주 3만 원 고지를 뚫었고, 현재 시가총액은 8,000억 원에 달합니다.

인적분할 당시 회사가 목표했던 시가총액은 2천억 원이었는데,

상장 첫 날 이미 2500억 원을 넘었고, 두 달 지난 지금은 몸값이 3배나 불었습니다.

최근 AI발 전력수요 급증으로 신재생·ESS 기업들이 조명받고 있지만,

회사 측은 지금의 주가 상승의 폭과 속도는 예상을 넘어섰다고 밝혔습니다.

<앵커>

주가가 오른 만큼 실적이 받쳐줘야 할 텐데요,

실적은 어떻습니까?

<기자>

SK이터닉스는 지난 1분기 매출액 48억 원, 영업이익 4억 원을 기록했습니다.

분할 전과 후라 단순 비교는 어렵지만 지난해와 비교하면 매출과 영업익 모두 절반 이상 줄어든 것으로 추정됩니다.

수주 산업 특성상 분기별 편차가 큰 것인데 연간 실적 추정치를 보면 이야기가 달라집니다.

에프앤가이드에 따르면 SK이터닉스는 올해 매출액 2,340억 원, 영업이익 260억 원을 거둘 것으로 예상됩니다.

지난해 대비 매출(950억 원)은 250%, 영업익(180억 원)은 45% 넘게 늘어난 수치입니다.

내년에는 매출 5,015억 원, 영업익 560억 원으로 전년 대비 모두 115%,씩 증가한 연 실적을 달성할 것으로 관측됩니다.

<앵커>

분할 후 첫 성적표는 초라했는데, 연간으론 호실적 랠리를 펼칠 것이라고 보는 근거는 무엇입니까?

<기자>

SK이터닉스는 주로 프로젝트성 사업을 수주해 돈을 버는 기업으로 1분기에는 일감이 없었지만 2분기부터 수익이 본격화된다는 것이 회사 측의 설명입니다.

실제로 가동을 앞둔 풍력과 연료전지 발전소가 여럿 있고 연료전지에서만 최소 1,500억 원에서 최대 2,500억 원이 매출로 반영될 것으로 보입니다.

특히 1조 원 규모의 신안우이 풍력발전 사업이 오는 4분기 착공되는데 올해는 액수가 미미하지만 내년부터 3년간 해마다 약 3,000억 원의 돈을 벌어다주는 효자 노릇을 할 것으로 평가됩니다.

<앵커>

주가 측면에서 볼 때 2대 주주인 한앤컴퍼니의 주식 매각이 리스크인데요.

이미 한 차례 주식을 매각했죠?

<기자>

지난 24일 금융감독원 전자공시시스템에 따르면 한앤컴퍼니는 블록딜(시간외대량매매)로 SK이터닉스 주식 일부를 약 700억 원에 처분하면서 지분율이 약 31%에서 약 22%로 줄었습니다.

이후 SK이터닉스의 주가 급등세는 제동이 걸렸습니다.

한앤코의 추가 매각 가능성 때문입니다.

한앤코는 지난 2018년 SK디앤디 지분 25%를 확보했고 이후 지분율을 30% 넘게 모았는데,

SK이터닉스 주가가 오른 만큼 투자금 회수(엑시트) 시점이 앞당겨질 수 있다는 우려가 나오고 있습니다.

일단 금융투자업계에서는 한앤코가 무리한 엑시트를 시도하지는 않을 것으로 보고 있습니다.

금투업계 관계자는 “시장 분위기가 신재생에너지와 ESS 사업을 영위하는 SK이터닉스에 우호적"이라며 “정부의 전력수급기본계획 등 감안했을 때 지분 매각보다 배당을 노릴 것"이라고 말했습니다.

그는 이어 “한앤코는 그동안 SK케미칼, SKC 등 SK그룹과 다양한 딜을 했는데 엑시트를 할 때마다 매각에 앞서 배당을 챙겼다”고 전했습니다.

<앵커>

산업1부 배창학 기자였습니다.

관련뉴스