금융당국이 오는 2027년부터 시행될 IFRS 18의 연착륙을 위한 지원에 나선다.

금융위원회와 금융감독원은 이해관계자들과의 긴밀한 소통과 지원을 위한 실무작업반을 구성하기로 하고 13일 제1차 회의를 개최했다.

이번 회의에선 당국은 기업과 정보이용자의 혼란을 최소화하기 위해 현재 우리 방식의 영업손익을 사실상 그대로 유지·적용하도록 별도 표시하는 수정도입 방안을 추진하겠다고 밝혔다.

현재 영업손익 측정방식을 최대한 유지한 중간합계를 IFRS에 따른 영업손익 산출과정에서 별도로 표시하도록 한다는 것이다.

또한 실무자들을 위한 안내와 홍보를 대폭 강화하고, 관련 세미나와 포럼 등을 통해 실무자들의 이해도를 높여가겠다고 강조했다.

아울러 IFRS 18을 적용한 시뮬레이션을 통해 회사별, 산업별 영향을 분석하고, 5년 연속 영업손실시 투자주의환기종목으로 지정하는 등의 관련 규제를 유지할 필요성이 있는지도 검토하겠다고 덧붙였다.

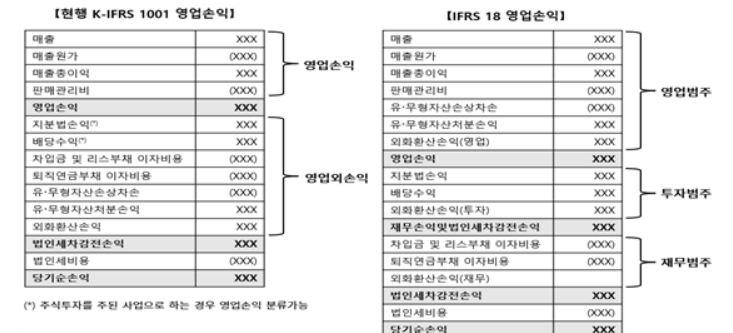

IFRS 18은 손익계산서 내에 영업손익 등 범주별 중간합계(Subtotal)를 신설하고 영업손익을 투자나 재무 등의 범주가 아닌 잔여(Residual) 개념의 손익으로 측정하는 내용을 담고 있다.

그간 IFRS에서는 영업손익 등 손익 계산서의 중간합계에 대한 표시나 측정방법을 구체적으로 규율하지 않아 국내에서는 영업손익을 추가로 표시하도록 의무화해왔다.

따라서 IFRS 18이 도입될 경우 우리나라의 영업손익에 대한 재무제표 표시방식에도 변화가 있을 전망이다.

금융위원회와 금융감독원은 이해관계자들과의 긴밀한 소통과 지원을 위한 실무작업반을 구성하기로 하고 13일 제1차 회의를 개최했다.

이번 회의에선 당국은 기업과 정보이용자의 혼란을 최소화하기 위해 현재 우리 방식의 영업손익을 사실상 그대로 유지·적용하도록 별도 표시하는 수정도입 방안을 추진하겠다고 밝혔다.

현재 영업손익 측정방식을 최대한 유지한 중간합계를 IFRS에 따른 영업손익 산출과정에서 별도로 표시하도록 한다는 것이다.

또한 실무자들을 위한 안내와 홍보를 대폭 강화하고, 관련 세미나와 포럼 등을 통해 실무자들의 이해도를 높여가겠다고 강조했다.

아울러 IFRS 18을 적용한 시뮬레이션을 통해 회사별, 산업별 영향을 분석하고, 5년 연속 영업손실시 투자주의환기종목으로 지정하는 등의 관련 규제를 유지할 필요성이 있는지도 검토하겠다고 덧붙였다.

IFRS 18은 손익계산서 내에 영업손익 등 범주별 중간합계(Subtotal)를 신설하고 영업손익을 투자나 재무 등의 범주가 아닌 잔여(Residual) 개념의 손익으로 측정하는 내용을 담고 있다.

그간 IFRS에서는 영업손익 등 손익 계산서의 중간합계에 대한 표시나 측정방법을 구체적으로 규율하지 않아 국내에서는 영업손익을 추가로 표시하도록 의무화해왔다.

따라서 IFRS 18이 도입될 경우 우리나라의 영업손익에 대한 재무제표 표시방식에도 변화가 있을 전망이다.

관련뉴스