<기자>

"내부자가 직접 자기 돈으로 자사주를 매수한다면, 이보다 확실한 성공 가능성은 없다."

전설로 떠나는 월가의 영웅, 피터 린치가 내부자 매수에 대해 한 말인데요.

이 얘길 들으면 떠오르는 기업 중 하나가 한미반도체입니다. 곽동신 부회장은 최근 1년간 350억 원이 넘는 자사주를 매입했는데요.

한미반도체가 오늘은 중장기 매출 전망치를 발표하며, 또 한 번 자신감을 드러냈습니다.

올해 매출은 6,500억 원, 내년과 내후년엔 각각 1조 2천억 원과 2조 원을 제시했는데요. 매년 두 배 가까이 매출이 성장할 수 있다는 겁니다.

한미반도체의 자신감, 근거 있는 자신감인지 살펴보겠습니다.

<앵커>

오늘 한미반도체가 상당히 높은 매출 전망치를 제시했는데요. 정 기자, 최근 실적부터 살펴볼까요? 이전에 비해 얼마나 늘어나는 겁니까?

<기자>

네, 최근 매출을 살펴보면 지난해 연간 매출은 약 1,590억 원입니다. 올해 전망치는 이보다 4배 넘게 올려 잡은 건데요.

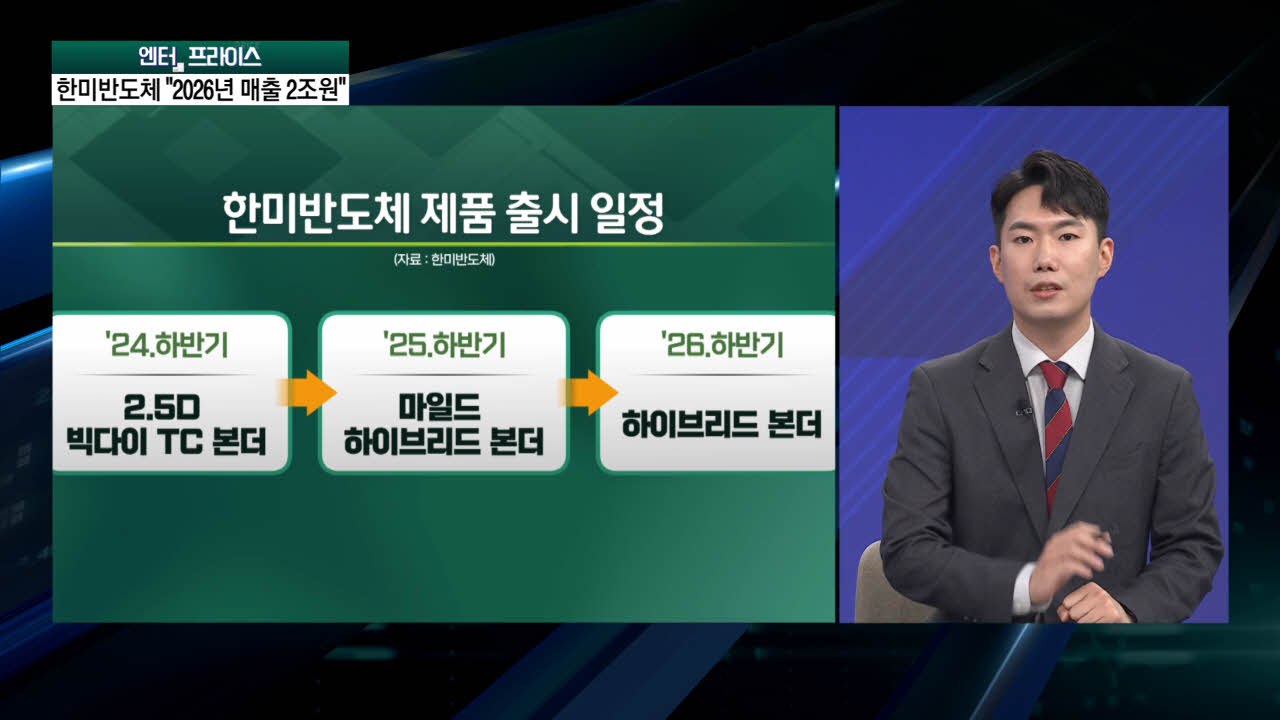

이 같은 자신감의 첫 번째 근거는 신제품 출시가 쭉 예정되어 있다는 겁니다. 올해 하반기에 2.5D 빅다이 TC 본더를 출시하고, 내년과 내후년엔 각각 마일드 하이브리드 본더와 하이브리드 본더를 출시할 계획이라고 밝혔는데요.

제품 관련해 설명을 좀 드리면요. 2.5D 패키징은 넓은 기판 같은 인터포저 위에 반도체 다이를 수평으로 배치하는 겁니다. 이렇게 하면 기존에 비해 발열도 통제되고, 칩 간의 연결성도 강화하게 됩니다.

HBM이 아닌 시스템 반도체용 장비인 만큼, 포트폴리오가 다양화되는 것이고요. 이후 출시될 하이브리드 본더는 16단 이상의 HBM의 적층에 활용될 것으로 예상됩니다.

두 번째 근거는 '생산 능력의 확대'입니다. 한미반도체는 최근 여섯 번째 공장을 오픈했는데요. 현재 한 달에 TC 본더는 22대를 생산하는데요. 여기에 생산 설비를 더해서 내년엔 월 35대까지 생산 가능할 것이라는 설명입니다.

또한 공장 증설을 위한 작업도 계속합니다. 이를 위해 올해 안에 추가 부지를 확보할 예정이라고 전했습니다.

그리고 한미반도체가 전망치를 낸 게 이번이 처음은 아니긴 합니다. 2022년에도 2분기 매출 전망치로 1,100억 원을 제시했었는데 실제로는 1,232억 원으로 자사 전망치를 10.7% 상회한 바 있습니다.

<앵커>

알겠습니다. 한미반도체는 SK하이닉스 같은 기업에 장비를 납품하는 B2B 기업이잖아요.

한미반도체가 이렇게 긍정적인 가이던스를 냈다는 건, 앞으로 반도체 업황도 긍정적으로 볼 수 있는 거죠?

<기자>

네, 우선 엔비디아는 이번 달부터 블랙웰 기반의 신형 칩을 출하하는데요. 이전 작에 비해 최대 30배의 성능을 낼 것이란 목소리가 나오거든요.

이미 일론 머스크의 스타트업에서도 이 칩 30만 개를 확보할 것이라는 등, HBM에 대한 수요는 가파르게 늘고 있고요.

여기서 파생되는 게 범용 D램이 부족해진다는 겁니다. HBM의 다이 크기가 DDR5에 비해 2배 가까이 큽니다. HBM을 많이 찍어내려면 기존 D램의 생산은 더 줄어든다는 것이고요.

현재 삼성전자와 SK하이닉스, 마이크론 모두 증설하고는 있지만, 공급 부족 현상은 이어질 것으로 전망됩니다.

공급이 부족하면, 가격은 오르죠. 업계에선 올해 3분기 D램의 평균 판매 단가는 8~13%, 낸드플래시는 5~10%가량 상승할 것으로 내다보고 있습니다.

특히 이 안에서도 서버용 D램은 최대 13%, 기업용 SSD의 가격은 20%까지 오를 수 있다는 분석입니다.

<앵커>

정 기자, 오늘 소식 한마디로 정리하면, 어떻게 정리할 수 있을까요?

<기자>

"반도체 붐은 온다"

"내부자가 직접 자기 돈으로 자사주를 매수한다면, 이보다 확실한 성공 가능성은 없다."

전설로 떠나는 월가의 영웅, 피터 린치가 내부자 매수에 대해 한 말인데요.

이 얘길 들으면 떠오르는 기업 중 하나가 한미반도체입니다. 곽동신 부회장은 최근 1년간 350억 원이 넘는 자사주를 매입했는데요.

한미반도체가 오늘은 중장기 매출 전망치를 발표하며, 또 한 번 자신감을 드러냈습니다.

올해 매출은 6,500억 원, 내년과 내후년엔 각각 1조 2천억 원과 2조 원을 제시했는데요. 매년 두 배 가까이 매출이 성장할 수 있다는 겁니다.

한미반도체의 자신감, 근거 있는 자신감인지 살펴보겠습니다.

<앵커>

오늘 한미반도체가 상당히 높은 매출 전망치를 제시했는데요. 정 기자, 최근 실적부터 살펴볼까요? 이전에 비해 얼마나 늘어나는 겁니까?

<기자>

네, 최근 매출을 살펴보면 지난해 연간 매출은 약 1,590억 원입니다. 올해 전망치는 이보다 4배 넘게 올려 잡은 건데요.

이 같은 자신감의 첫 번째 근거는 신제품 출시가 쭉 예정되어 있다는 겁니다. 올해 하반기에 2.5D 빅다이 TC 본더를 출시하고, 내년과 내후년엔 각각 마일드 하이브리드 본더와 하이브리드 본더를 출시할 계획이라고 밝혔는데요.

제품 관련해 설명을 좀 드리면요. 2.5D 패키징은 넓은 기판 같은 인터포저 위에 반도체 다이를 수평으로 배치하는 겁니다. 이렇게 하면 기존에 비해 발열도 통제되고, 칩 간의 연결성도 강화하게 됩니다.

HBM이 아닌 시스템 반도체용 장비인 만큼, 포트폴리오가 다양화되는 것이고요. 이후 출시될 하이브리드 본더는 16단 이상의 HBM의 적층에 활용될 것으로 예상됩니다.

두 번째 근거는 '생산 능력의 확대'입니다. 한미반도체는 최근 여섯 번째 공장을 오픈했는데요. 현재 한 달에 TC 본더는 22대를 생산하는데요. 여기에 생산 설비를 더해서 내년엔 월 35대까지 생산 가능할 것이라는 설명입니다.

또한 공장 증설을 위한 작업도 계속합니다. 이를 위해 올해 안에 추가 부지를 확보할 예정이라고 전했습니다.

그리고 한미반도체가 전망치를 낸 게 이번이 처음은 아니긴 합니다. 2022년에도 2분기 매출 전망치로 1,100억 원을 제시했었는데 실제로는 1,232억 원으로 자사 전망치를 10.7% 상회한 바 있습니다.

<앵커>

알겠습니다. 한미반도체는 SK하이닉스 같은 기업에 장비를 납품하는 B2B 기업이잖아요.

한미반도체가 이렇게 긍정적인 가이던스를 냈다는 건, 앞으로 반도체 업황도 긍정적으로 볼 수 있는 거죠?

<기자>

네, 우선 엔비디아는 이번 달부터 블랙웰 기반의 신형 칩을 출하하는데요. 이전 작에 비해 최대 30배의 성능을 낼 것이란 목소리가 나오거든요.

이미 일론 머스크의 스타트업에서도 이 칩 30만 개를 확보할 것이라는 등, HBM에 대한 수요는 가파르게 늘고 있고요.

여기서 파생되는 게 범용 D램이 부족해진다는 겁니다. HBM의 다이 크기가 DDR5에 비해 2배 가까이 큽니다. HBM을 많이 찍어내려면 기존 D램의 생산은 더 줄어든다는 것이고요.

현재 삼성전자와 SK하이닉스, 마이크론 모두 증설하고는 있지만, 공급 부족 현상은 이어질 것으로 전망됩니다.

공급이 부족하면, 가격은 오르죠. 업계에선 올해 3분기 D램의 평균 판매 단가는 8~13%, 낸드플래시는 5~10%가량 상승할 것으로 내다보고 있습니다.

특히 이 안에서도 서버용 D램은 최대 13%, 기업용 SSD의 가격은 20%까지 오를 수 있다는 분석입니다.

<앵커>

정 기자, 오늘 소식 한마디로 정리하면, 어떻게 정리할 수 있을까요?

<기자>

"반도체 붐은 온다"

관련뉴스