피에스케이홀딩스가 올해 상반기까지 연중 최고점 대비 약 216% 상승한 놀라운 성장세를 보였지만, 최근에는 고점 대비 거의 40% 가까이 하락한 상태입니다. 이러한 급락에도 불구하고 피에스케이홀딩스에 대한 투자자들의 관심은 여전히 뜨겁습니다. 작년 초와 비교해 보면 주가가 약 14배 상승했음에도 불구하고, 최근 반도체 업계의 전반적인 하락세 속에서 가장 큰 폭으로 하락한 기업 중 하나로 기록되었습니다.

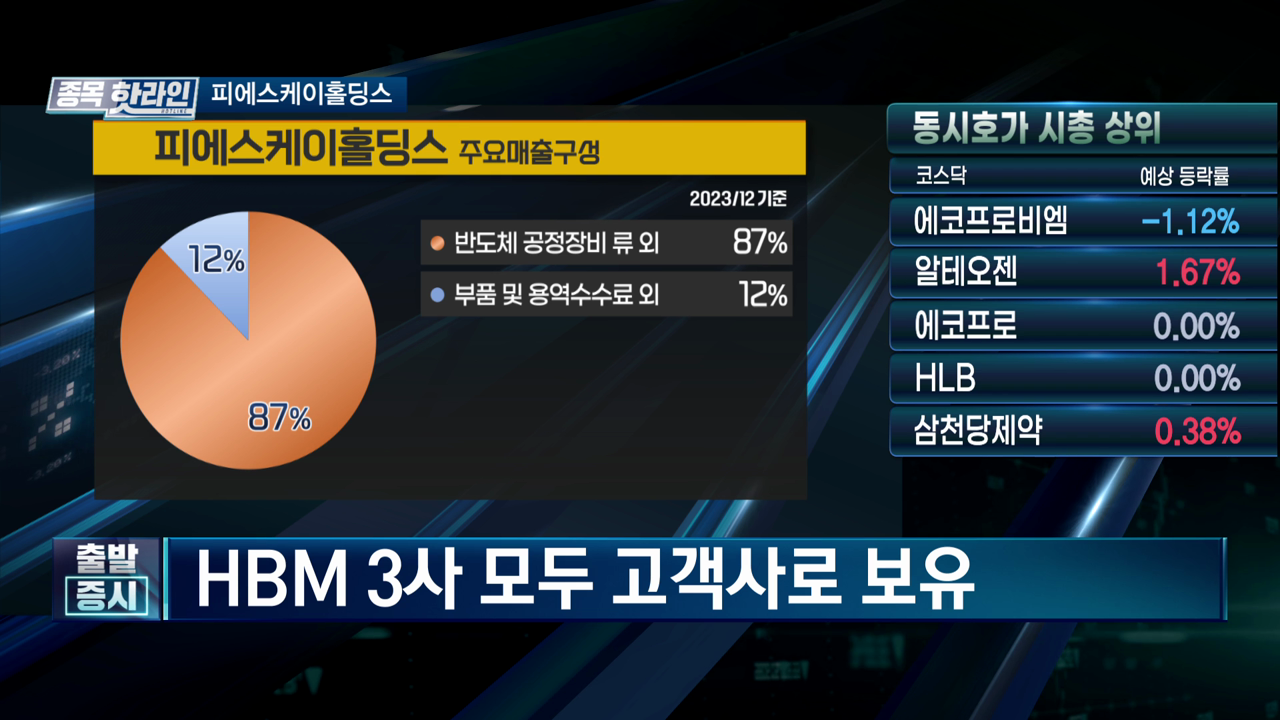

피에스케이홀딩스는 2019년 피에스케이의 상장 이후, 분할하여 전공정을 담당하는 피에스케이와 후공정을 맡고 있는 피에스케이홀딩스로 나뉘었습니다. 피에스케이홀딩스의 사업 구조는 상대적으로 간단하며, 주로 HBM(High Bandwidth Memory) 관련 장비인 리플로우와 디스컴 장비를 공급하고 있습니다. 이 두 장비의 매출이 전체의 약 90%를 차지하며, 특히 HBM 시장에 집중하고 있습니다.

최근 반도체 업계의 빅테크 기업들의 주가 하락세와 함께, HBM 시장에 집중된 피에스케이홀딩스의 주가도 큰 폭으로 하락했습니다. 그런데도, 피에스케이홀딩스는 높은 마진을 자랑하는 기업으로, 건식 세정 장비인 디스컴 장비를 국내 유일하게 생산하는 기술력을 보유하고 있습니다. 이러한 기술력은 피에스케이홀딩스가 반도체 후공정 시장에서 중요한 위치를 차지하게 했습니다.

올해 연간 기준으로 마진이 30%를 넘어서는 등 피에스케이홀딩스의 재무 성과는 여전히 강력합니다. 특히, 올해 2분기 실적 발표 이후 주가가 크게 조정받았지만, 연간으로 보면 매출이 전년 대비 2배 성장할 것으로 예상되며, 내년에는 추가로 50% 성장할 것으로 전망됩니다. 이러한 성장세와 높은 마진을 바탕으로, 피에스케이홀딩스는 하반기와 내년에 좋은 성과를 기대할 수 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

피에스케이홀딩스는 2019년 피에스케이의 상장 이후, 분할하여 전공정을 담당하는 피에스케이와 후공정을 맡고 있는 피에스케이홀딩스로 나뉘었습니다. 피에스케이홀딩스의 사업 구조는 상대적으로 간단하며, 주로 HBM(High Bandwidth Memory) 관련 장비인 리플로우와 디스컴 장비를 공급하고 있습니다. 이 두 장비의 매출이 전체의 약 90%를 차지하며, 특히 HBM 시장에 집중하고 있습니다.

최근 반도체 업계의 빅테크 기업들의 주가 하락세와 함께, HBM 시장에 집중된 피에스케이홀딩스의 주가도 큰 폭으로 하락했습니다. 그런데도, 피에스케이홀딩스는 높은 마진을 자랑하는 기업으로, 건식 세정 장비인 디스컴 장비를 국내 유일하게 생산하는 기술력을 보유하고 있습니다. 이러한 기술력은 피에스케이홀딩스가 반도체 후공정 시장에서 중요한 위치를 차지하게 했습니다.

올해 연간 기준으로 마진이 30%를 넘어서는 등 피에스케이홀딩스의 재무 성과는 여전히 강력합니다. 특히, 올해 2분기 실적 발표 이후 주가가 크게 조정받았지만, 연간으로 보면 매출이 전년 대비 2배 성장할 것으로 예상되며, 내년에는 추가로 50% 성장할 것으로 전망됩니다. 이러한 성장세와 높은 마진을 바탕으로, 피에스케이홀딩스는 하반기와 내년에 좋은 성과를 기대할 수 있습니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

관련뉴스