지난주 아주 힘겨운 한주였습니다.

미국, 일본, 중국 증시에 비해 우리 증시의 회복이 더뎠고 원화도 다른 통화에 비해 약세가 두드러졌습니다.

*주요국 증시 지난주 종가 / 전 주말 대비

(출처 : 국제금융센터, 8월9일 종가)

-美 S&P500 5,344.2 / -0.04%

-日 닛케이225 35,025 / -2.46%

-中 상해종합 2,862.2 / -1.48%

-韓 코스피 2,588.4 / -3.28%

(원·달러 환율 1,364.4 / -0.62%)

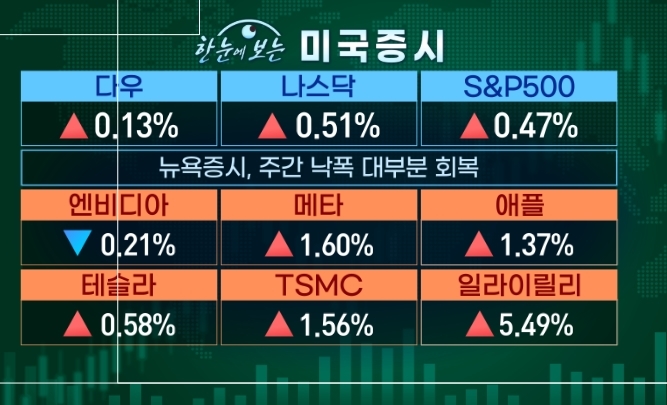

미국 경기에 대한 판단은 아직 끝나지 않았습니다. 이번주 줄줄이 나올 미국의 물가, 소비, 생산 지표가 또 변동성을 키울 여지가 있습니다.

12일 마켓인사이트에서는 이경민 대신증권 FICC리서치부 부장과 시장 진단해봤습니다.

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다.

● 코스피 2,600선 안착

이날 코스피는 회복세를 이어갔습니다. 하지만 지난주 대폭락의 여파는 아직 남아있습니다.

*한국증시 마감 (12일)

-코스피 29.87p(1.15%) 상승 2,618.30

-코스닥 8.29p(1.08%) 상승 772.72

이경민 부장은 200일 이동평균선이 위치해있고 갭하락이 나왔던 코스피 2630선을 중요한 기준점으로 봤습니다. "반등시 2630을 넘어서게 되면 2700선대로 갈 수 있고, 반대로 조정시 2500~2530정도 선을 지켜주게 된다면 하락은 끝났다라고 볼 수 있을 것"이라고 분석했습니다.

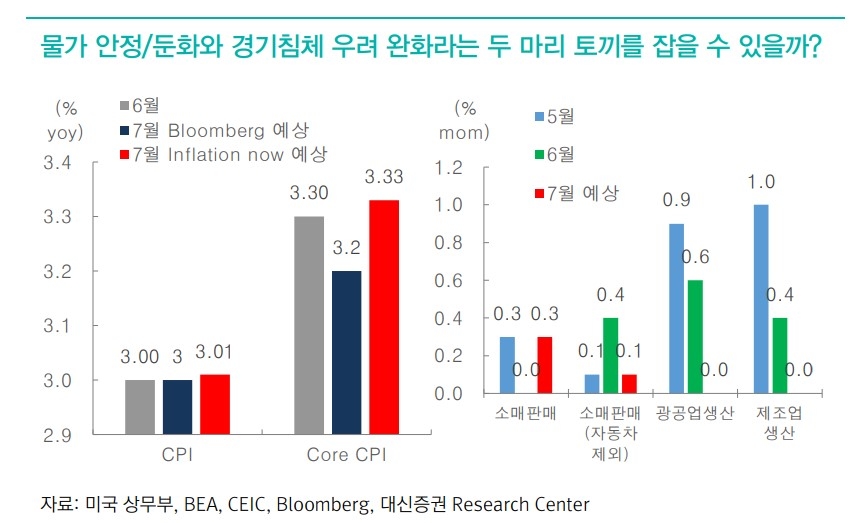

이번주 미국의 물가지표(PPI, CPI)와 소매판매, 산업생산 발표도 줄줄이 예정돼 있습니다. 물가지표 둔화는 금리 인하를 위한 조건이지만 과도한 둔화는 경기 침체 우려를 다시 부각시킬 수 있습니다.

*주요 이벤트 (한국시간)

-美 7월 소비자 인플레이션 기대치 (12일 밤)

-美 7월 생산자물가지수(PPI) (13일 밤)

-美 7월 소비자물가지수(CPI) (14일 밤)

-日 2분기 GDP (15일 오전)

-中 7월 실업률 (15일 오전)

-美 7월 소매판매·산업생산 (15일 밤)

-美 주간 신규실업수당 청구건수 (15일 밤)

-美 필라델피아연준 제조업지수 (15일 밤)

-美 8월 미시건대 소비심리평가지수 (16일 밤)

이경민 부장은 "물가 안정에다 경기 침체 우려 완화라는 두 마리 토끼를 잡을 수 있을 국면으로 들어갈지 여부가 이번 주에 결정될 것"이라며 "소매판매, 산업생산 지표가 어떻게 나오는지가 향후 시장의 향배를 좀 더 명확하게 보여줄 수 있을 것"이라고 했습니다.

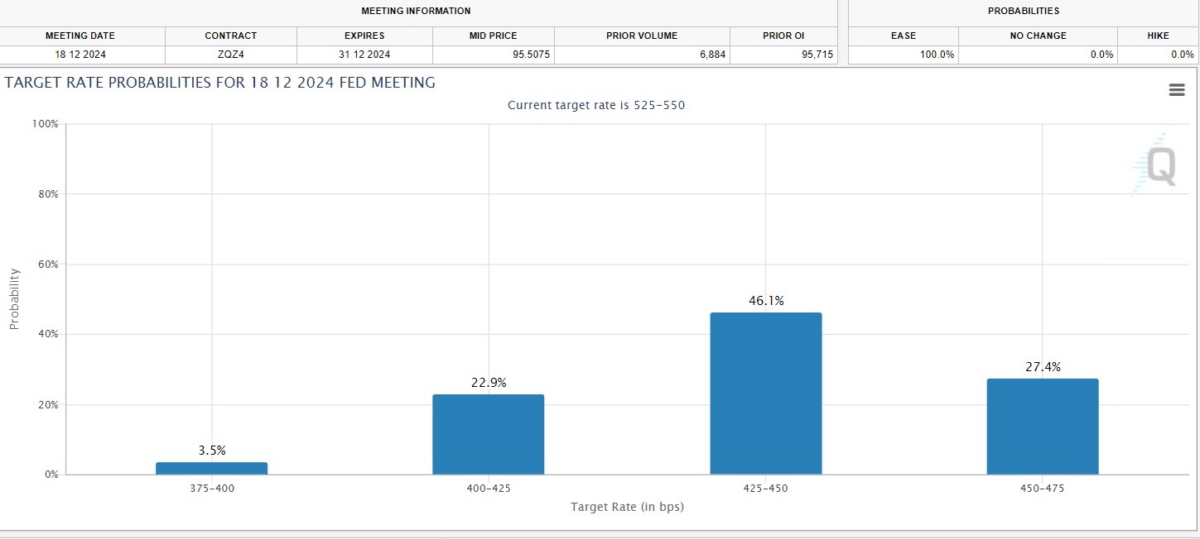

● 다시 주목받는 美 연준

시장은 다시 연준을 주목하고 있습니다. 시카고상품거래소(CME) 페드워치에는 연말 미국의 정책금리 수준을 4.25~4.50%로 예상하는 전망이 가장 많습니다.

FOMC가 9월, 11월, 12월 세차례 남아있는 만큼 한번은 빅컷(50bp 인하)를 염두한 예측입니다.

이경민 부장은 "시장의 금리인하 기대와 연준의 스탠스 간의 시소게임으로 인한 등락은 당분간 불가피할 것"이라며 "9월 FOMC와 그 전인 8월 말 잭슨홀 미팅에서 어느정도 교통정리가 되기 전까지는 등락을 반복하면서 완만한 상향 흐름을 보여주지 않을까를 예상하고 있다"고 내다봤습니다.

눈여겨볼 섹터로는 실적 대비 낙폭이 과대했던 반도체, 자동차, 기계업종을 꼽았습니다. 변동성이 불가피한 만큼 8월에는 트레이딩전략, 순환매 대응 전략이 유효하다고 조언했습니다.

미국, 일본, 중국 증시에 비해 우리 증시의 회복이 더뎠고 원화도 다른 통화에 비해 약세가 두드러졌습니다.

*주요국 증시 지난주 종가 / 전 주말 대비

(출처 : 국제금융센터, 8월9일 종가)

-美 S&P500 5,344.2 / -0.04%

-日 닛케이225 35,025 / -2.46%

-中 상해종합 2,862.2 / -1.48%

-韓 코스피 2,588.4 / -3.28%

(원·달러 환율 1,364.4 / -0.62%)

미국 경기에 대한 판단은 아직 끝나지 않았습니다. 이번주 줄줄이 나올 미국의 물가, 소비, 생산 지표가 또 변동성을 키울 여지가 있습니다.

12일 마켓인사이트에서는 이경민 대신증권 FICC리서치부 부장과 시장 진단해봤습니다.

<한국경제TV 마켓인사이트>는 증시가 열리는 매일 오전 11시 생방송으로 진행됩니다. 투자에 대한 조언일 뿐 판단은 여러분들의 몫입니다.

● 코스피 2,600선 안착

이날 코스피는 회복세를 이어갔습니다. 하지만 지난주 대폭락의 여파는 아직 남아있습니다.

*한국증시 마감 (12일)

-코스피 29.87p(1.15%) 상승 2,618.30

-코스닥 8.29p(1.08%) 상승 772.72

이경민 부장은 200일 이동평균선이 위치해있고 갭하락이 나왔던 코스피 2630선을 중요한 기준점으로 봤습니다. "반등시 2630을 넘어서게 되면 2700선대로 갈 수 있고, 반대로 조정시 2500~2530정도 선을 지켜주게 된다면 하락은 끝났다라고 볼 수 있을 것"이라고 분석했습니다.

이번주 미국의 물가지표(PPI, CPI)와 소매판매, 산업생산 발표도 줄줄이 예정돼 있습니다. 물가지표 둔화는 금리 인하를 위한 조건이지만 과도한 둔화는 경기 침체 우려를 다시 부각시킬 수 있습니다.

*주요 이벤트 (한국시간)

-美 7월 소비자 인플레이션 기대치 (12일 밤)

-美 7월 생산자물가지수(PPI) (13일 밤)

-美 7월 소비자물가지수(CPI) (14일 밤)

-日 2분기 GDP (15일 오전)

-中 7월 실업률 (15일 오전)

-美 7월 소매판매·산업생산 (15일 밤)

-美 주간 신규실업수당 청구건수 (15일 밤)

-美 필라델피아연준 제조업지수 (15일 밤)

-美 8월 미시건대 소비심리평가지수 (16일 밤)

이경민 부장은 "물가 안정에다 경기 침체 우려 완화라는 두 마리 토끼를 잡을 수 있을 국면으로 들어갈지 여부가 이번 주에 결정될 것"이라며 "소매판매, 산업생산 지표가 어떻게 나오는지가 향후 시장의 향배를 좀 더 명확하게 보여줄 수 있을 것"이라고 했습니다.

● 다시 주목받는 美 연준

시장은 다시 연준을 주목하고 있습니다. 시카고상품거래소(CME) 페드워치에는 연말 미국의 정책금리 수준을 4.25~4.50%로 예상하는 전망이 가장 많습니다.

FOMC가 9월, 11월, 12월 세차례 남아있는 만큼 한번은 빅컷(50bp 인하)를 염두한 예측입니다.

이경민 부장은 "시장의 금리인하 기대와 연준의 스탠스 간의 시소게임으로 인한 등락은 당분간 불가피할 것"이라며 "9월 FOMC와 그 전인 8월 말 잭슨홀 미팅에서 어느정도 교통정리가 되기 전까지는 등락을 반복하면서 완만한 상향 흐름을 보여주지 않을까를 예상하고 있다"고 내다봤습니다.

눈여겨볼 섹터로는 실적 대비 낙폭이 과대했던 반도체, 자동차, 기계업종을 꼽았습니다. 변동성이 불가피한 만큼 8월에는 트레이딩전략, 순환매 대응 전략이 유효하다고 조언했습니다.

관련뉴스