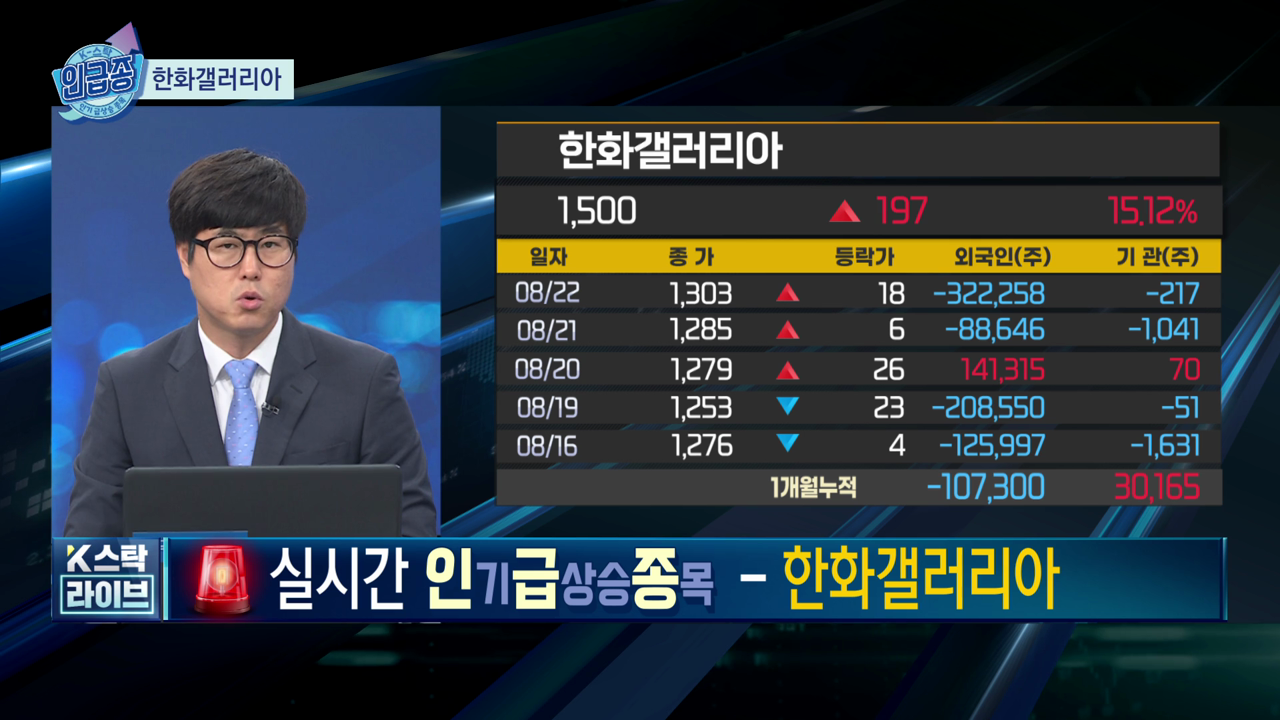

한화갤러리아에 대한 투자자들의 관심이 뜨겁습니다. 한화그룹 오너 일가 중 한 명인 김동선 부사장이 공개 매수를 제안하면서 주가가 15% 상승해 1,500원 선에서 거래되고 있습니다. 이러한 상황에서 투자자들은 공개 매수에 응할지, 아니면 기다릴지 고민에 빠졌습니다.

공개 매수 제안 가격은 1,600원으로, 현재 주가 1,500원 대비 소폭의 차익이 발생할 수 있는 가격입니다. 이에 따라 단기적으로는 매수가 가능할 것으로 보이지만, 전문가들은 중장기적인 관점에서는 보수적인 접근을 권장하고 있습니다.

이번 공개 매수의 배경에는 한화그룹의 승계 작업이 있다는 분석이 나옵니다. 김동선 부사장이 유통과 레저 부문을 승계받을 것으로 알려진 가운데, 이번 공개 매수는 승계 작업의 일환으로 해석됩니다. 그러나 한화갤러리아의 현재 주가 수준은 PBR이 0.3배, PER이 4배 수준으로, 대주주 입장에서는 유리한 가격에 매수할 기회로 보입니다.

그런데도, 개인 투자자의 입장에서는 주가 상승과 기업 가치 증가를 기대하기 어려운 상황입니다. 특히, 올해 상반기 실적이 적자로 전환되었고, 백화점과 면세점 부문의 부진이 지속되고 있어 주가 상승 모멘텀이 부재한 상황입니다.

따라서, 공개 매수 가격인 1,600원 이상을 기대하기 어렵고, 현재 가격대에서는 단기적으로 차익 거래를 고려할 수 있으나, 중장기적인 관점에서는 신중한 접근이 필요할 것으로 보입니다. 오너의 입장에서는 최악의 시점에 지분을 늘리는 전략일 수 있으나, 백화점과 면세점 상황을 고려할 때 주가 상승의 큰 요인은 많지 않다고 분석합니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

공개 매수 제안 가격은 1,600원으로, 현재 주가 1,500원 대비 소폭의 차익이 발생할 수 있는 가격입니다. 이에 따라 단기적으로는 매수가 가능할 것으로 보이지만, 전문가들은 중장기적인 관점에서는 보수적인 접근을 권장하고 있습니다.

이번 공개 매수의 배경에는 한화그룹의 승계 작업이 있다는 분석이 나옵니다. 김동선 부사장이 유통과 레저 부문을 승계받을 것으로 알려진 가운데, 이번 공개 매수는 승계 작업의 일환으로 해석됩니다. 그러나 한화갤러리아의 현재 주가 수준은 PBR이 0.3배, PER이 4배 수준으로, 대주주 입장에서는 유리한 가격에 매수할 기회로 보입니다.

그런데도, 개인 투자자의 입장에서는 주가 상승과 기업 가치 증가를 기대하기 어려운 상황입니다. 특히, 올해 상반기 실적이 적자로 전환되었고, 백화점과 면세점 부문의 부진이 지속되고 있어 주가 상승 모멘텀이 부재한 상황입니다.

따라서, 공개 매수 가격인 1,600원 이상을 기대하기 어렵고, 현재 가격대에서는 단기적으로 차익 거래를 고려할 수 있으나, 중장기적인 관점에서는 신중한 접근이 필요할 것으로 보입니다. 오너의 입장에서는 최악의 시점에 지분을 늘리는 전략일 수 있으나, 백화점과 면세점 상황을 고려할 때 주가 상승의 큰 요인은 많지 않다고 분석합니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

관련뉴스