건설업계가 최근 역사적인 저점에서 벗어나기 위한 기대감을 키우고 있습니다. 특히 현대건설은 2거래일 연속 양매수가 유입되며 시장의 주목을 받고 있습니다. 이러한 상황에서 많은 이들이 건설주에 대한 관심을 높이고 있으며, 미국 정치 상황과도 밀접한 연관이 있습니다. 트럼프와 해리스 누가 대통령이 되든 건설업계는 수혜를 받을 것으로 예상되며, 해리스는 300만 호의 주택 공급 계획을 발표하면서 건설주에 대한 기대감을 더욱 고조시켰습니다.

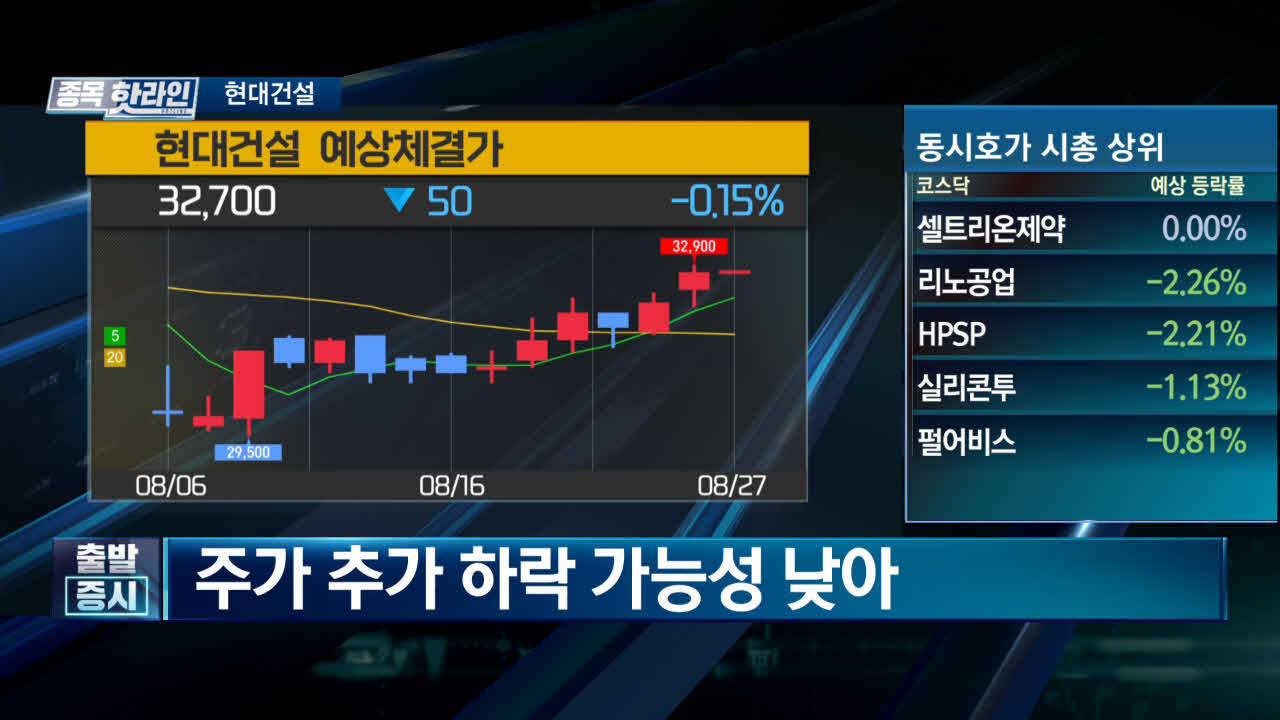

현대건설의 주가는 최근 2분기 실적이 시장 예상을 하회하면서 최저점에서 12% 정도만 반등하는 아쉬운 모습을 보였습니다. 이는 주택 부문의 원가 부담 확대가 주요 원인으로 지목되었습니다. 주택 부문은 현대건설 매출의 50%를 차지하고 있으며, 2022년 이전에 착공된 주택 사업들이 원자재와 인건비 급등으로 인해 충분한 비용 전가가 이루어지지 못한 것이 문제로 드러났습니다. 이러한 상황은 2024년까지 주택 매출의 80%가 2022년 이전 착공 물량으로 구성되어 있어 단기간 내에 개선이 어려울 것으로 보입니다.

그러나 이러한 어려움은 시간이 지남에 따라 개선될 가능성이 높습니다. 과거 조선업계가 비슷한 상황을 겪었으나, 시간이 지나면서 수익성이 개선되는 모습을 보였습니다. 현대건설 또한 현재는 어려움을 겪고 있지만, 여러 문제가 이미 반영된 상태이며, 앞으로 상황이 좋아질 것으로 예상됩니다. 이에 따라 현대건설은 현재 가격에서 상당한 성장 가능성을 보이며, 투자자들에게 매력적인 초대형주로 평가받고 있습니다. 이는 현대건설이 앞으로 보일 상승 흐름에 대한 기대감을 높이며, 투자자들에게 주목받는 시점이 될 것으로 보입니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

현대건설의 주가는 최근 2분기 실적이 시장 예상을 하회하면서 최저점에서 12% 정도만 반등하는 아쉬운 모습을 보였습니다. 이는 주택 부문의 원가 부담 확대가 주요 원인으로 지목되었습니다. 주택 부문은 현대건설 매출의 50%를 차지하고 있으며, 2022년 이전에 착공된 주택 사업들이 원자재와 인건비 급등으로 인해 충분한 비용 전가가 이루어지지 못한 것이 문제로 드러났습니다. 이러한 상황은 2024년까지 주택 매출의 80%가 2022년 이전 착공 물량으로 구성되어 있어 단기간 내에 개선이 어려울 것으로 보입니다.

그러나 이러한 어려움은 시간이 지남에 따라 개선될 가능성이 높습니다. 과거 조선업계가 비슷한 상황을 겪었으나, 시간이 지나면서 수익성이 개선되는 모습을 보였습니다. 현대건설 또한 현재는 어려움을 겪고 있지만, 여러 문제가 이미 반영된 상태이며, 앞으로 상황이 좋아질 것으로 예상됩니다. 이에 따라 현대건설은 현재 가격에서 상당한 성장 가능성을 보이며, 투자자들에게 매력적인 초대형주로 평가받고 있습니다. 이는 현대건설이 앞으로 보일 상승 흐름에 대한 기대감을 높이며, 투자자들에게 주목받는 시점이 될 것으로 보입니다.

AI의 도움을 받아 작성된 기사입니다. 정확한 내용은 영상을 통해 확인해 주세요.

관련뉴스